「またやってしまった…」

過去に一度自己破産を経験したにもかかわらず、再び借金で首が回らなくなり、絶望と自己嫌悪で押しつぶされそうになっていませんか?

「誰にも相談できない」「もう人生は終わりだ」と、一人で暗闇の中をさまよっているような気持ちかもしれません。

こんにちは、山田健太郎です。何を隠そう、私自身も25歳の時に事業の失敗で2,000万円の借金を背負い、自己破産した経験があります。だから、あなたのその痛みや焦りは、痛いほどよく分かります。

ご安心ください。結論から言えば、2回目の自己破産は可能です。

ただし、法律事務所のサイトに書かれている建前だけの情報では、この「人生ハードモード」の戦いは乗り越えられません。本当に必要なのは、経験者だからこそ語れるリアルな知識と戦略です。

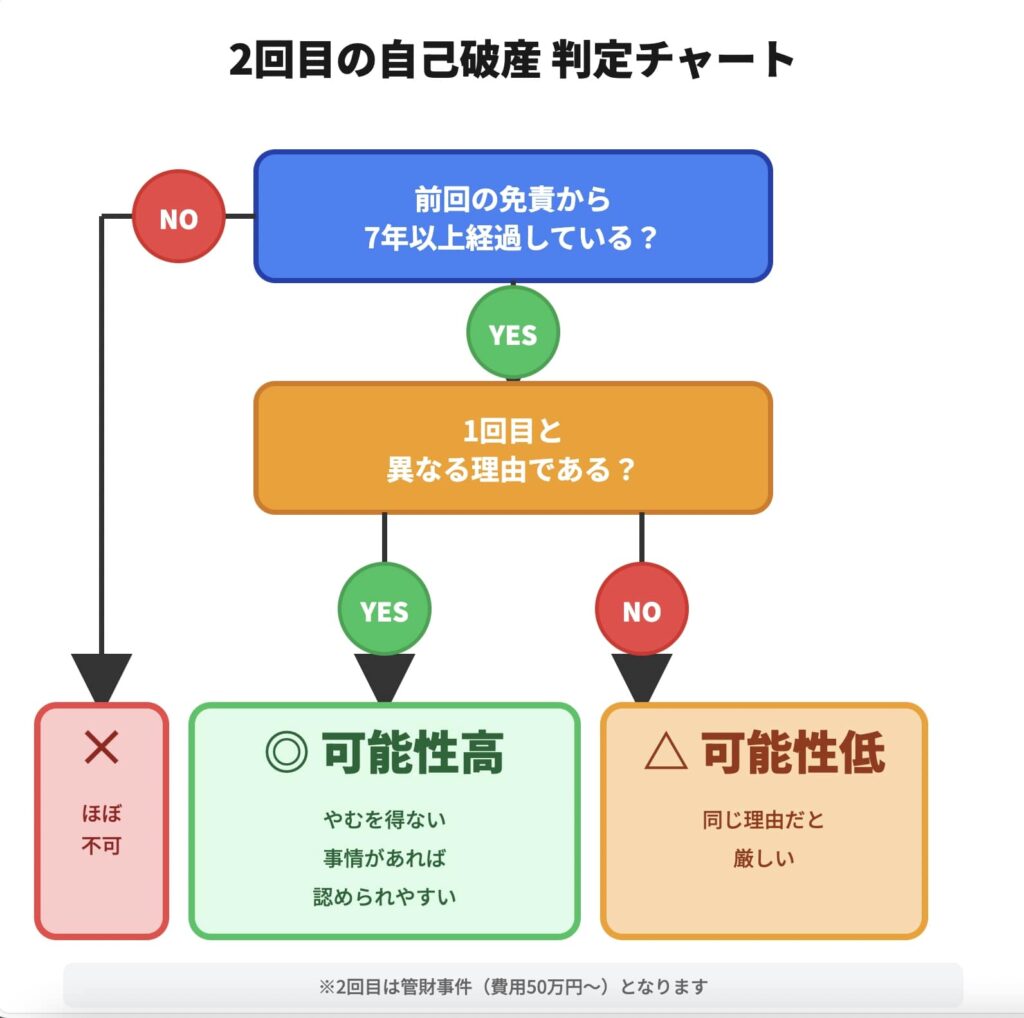

【この記事の結論】2回目の自己破産は可能?押さえるべき2つの条件

| 質問 | 答え / 条件 |

|---|---|

| 2回目の自己破産は可能? | 可能です。ただし、1回目より審査は厳しくなります。 |

| いつから可能? | 前回の免責許可決定日から「7年以上」経過している必要があります。 |

| 最も重要な注意点は? | 1回目と同じ理由(特に浪費やギャンブル)だと認められない可能性が非常に高いです。 |

| 手続きはどうなる? | ほぼ100%「管財事件」となり、費用(50万円~)や期間(1年以上)の負担が大きくなります。 |

【結論】自己破産は2回目でも可能?ただし条件付きです

法律上、自己破産に回数制限はないという事実

まず、一番大事なことから。法律上、自己破産に回数制限はありません。正直、僕も最初は「もう後がない」って本気で思ってましたが、法律的には何度でもリセットボタンは押せる仕組みになっているんです。だから、まずその点は少し安心してください。

ただし、1回目よりハードルが上がるのは間違いない

でも、希望を持たせるだけじゃフェアじゃないですよね。現実はそんなに甘くありません。

ゲームで言うなら、「1周目をクリアしたから、2周目は敵が強くなってる」って感じです。裁判所の見る目も厳しくなるし、手続きも複雑になる。なぜ厳しくなるのか、その理由と対策をこれから詳しく解説していきます。

【最重要】2回目の自己破産、絶対押さえるべき2つの条件

2回目の自己破産を考える上で、絶対にクリアしないといけないハードルが2つあります。

条件1:前回の免責許可から7年以上経過しているか?

これは法律(破産法)で決まっている絶対的なルールです。1回目の自己破産で借金の支払いが免除された日(免責許可決定の確定日)から、7年間は原則として2回目の免責は受けられません。

まずは自分の1回目の免責がいつだったか、当時の書類などで正確に確認しましょう。僕の場合は25歳の時だったので、もし次があるとしたら32歳以降じゃないと、このルールに引っかかるわけです。

例外として、7年経っていなくても、重い病気や親の介護といった、どうしようもない事情があれば裁判官の判断(裁量免責)で認められる可能性もゼロではありませんが、かなりレアケースだと思ってください。

条件2:1回目と「同じ理由」の破産ではないか?

これが2回目において、めちゃくちゃ重要視されるポイントです。

簡単に言うと、裁判所は「この人は1回目の失敗からちゃんと学んで、反省しているか?」を厳しく見ています。

僕の場合、1回目は「事業失敗」でした。もし次があるとして、その理由が例えば「突然のリストラで収入が途絶えた」とか「病気で働けなくなった」とかなら、やむを得ない事情として理解されやすい。

でも、もし2回目の理由が「またFXで大損した」とかだったらどうでしょう。「反省してないな、こいつ」って思われても仕方ないですよね。1回目と同じ失敗、特に浪費やギャンブルが原因だと、免責が認められる可能性はかなり低くなります。

なぜ2回目の自己破産は審査が厳しくなるのか?【裁判所の視点をハックする】

じゃあ、具体的に何がどう厳しくなるのか。裁判所側の視点に立って考えてみると、対策が見えてきます。

ほぼ100%「管財事件」になると思った方がいい

自己破産には、手続きが簡単な「同時廃止」と、破産管財人という第三者が財産などを調査する「管財事件」の2種類があります。

2回目の自己破産は、ほぼ100%「管財事件」になると思ってください。同時廃止っていう簡易ルートはまず使えません。破産管財人っていう弁護士が、あなたの借金の経緯や財産を厳しくチェックするイメージです。

これはつまり、手続きが複雑になって時間もかかるし、裁判所に納める費用(予納金)も最低20万円以上は必要になる、ということです。

「免責不許可事由」のチェックが超シビアになる

ギャンブルや浪費、財産隠しといった行為は「免責不許可事由」といって、自己破産が認められない原因になります。

1回目の時なら「まあ、若気の至りかな」と大目に見てもらえた(裁量免責)ようなことでも、2回目だと「この人、全く成長してないな」と一発アウトになりかねません。特に僕みたいな「起業失敗」からの「投資失敗」みたいなコンボは、裁判官から見たら最悪のパターンだったりします。

裁判官への「反省してます」アピールが重要

結局、裁判官も人間です。「この人は本当に反省して、人生を立て直そうとしているか」という姿勢を見ています。口で言うだけじゃダメで、行動で示す必要があるんです。

僕が1回目の時にやったのは、家計簿アプリで収支を徹底的に管理して、そのデータを全部証拠として提出したことです。「もう無駄な金は1円も使いません」という意思表示ですね。2回目なら、これはもう必須のアクションになります。

【体験者が語る】2回目の自己破産、リアルなリスクと精神的デメリット

法律的な話だけじゃなく、経験者としてリアルなリスクも伝えておきます。

金銭的リスク:費用が高額になりがち

さっきも触れましたが、2回目は管財事件になるので費用が高くなります。弁護士費用と裁判所の予納金を合わせると、総額で50万円〜100万円くらいかかることも珍しくありません。

正直、破産するのにお金がかかるって矛盾してますよね。でも、これが現実。僕も当時はこの費用をどう捻出するかで本当に頭を抱えました。

時間的リスク:手続きが長期化する可能性

破産管財人の調査が入る分、手続きにかかる時間も長くなります。僕の1回目ですら申し立てから免責まで半年かかりました。2回目なら、1年以上かかることも覚悟した方がいいかもしれません。その間、ずっと不安な気持ちを抱え続けることになります。

精神的リスク:「また失敗した」という自己肯定感の低下

法律的なリスクより、正直こっちの方が何倍もキツいです。

「また失敗してしまった」という強烈な自己嫌悪。

周りから「学習能力のないやつ」って思われてるんじゃないか、自分は社会の落伍者なんじゃないかっていう孤独感。

僕も1回目の時、毎晩のように「なんでこうなった…」って真っ暗な部屋で天井を見つめてました。これが2回目となると、その精神的なダメージは計り知れません。この心のケアをどうするかが、実は一番の課題だったりします。

【元起業家の分析】2回目の自己破産、成功と失敗の分かれ道(ケーススタディ)

どんな人が成功して、どんな人が失敗するのか。僕なりに分析してみました。

成功ケース:やむを得ない事情+誠実な対応

病気や会社の倒産、親の介護など、自分ではどうしようもない理由で2回目に至ってしまったケース。こういう場合は、裁判所も事情を汲んでくれやすいです。

僕の知人は、親の介護費用が原因で2回目になりましたが、弁護士にすべてを正直に話し、家計簿もしっかりつけて誠実な対応を続けた結果、無事に免責が認められました。ポイントは「やむを得ない事情」と「誠実さ」のセットです。

失敗ケース:1回目と同じ失敗+不誠実な対応

典型的なのは、1回目がギャンブル、2回目もギャンブル。これはもう「反省してません」って自分で言ってるのと同じです。

さらに最悪なのが、財産を隠そうとしたり、弁護士に嘘をついたりする不誠実な対応。これは一発アウト。弁護士や裁判官からの信頼残高がゼロになります。

僕のケース(起業失敗)はどっち?

じゃあ、僕の1回目の「起業失敗」はどうだったのか。これ、見方によっては「無謀な挑戦=浪費」と捉えられかねない、結構グレーゾーンだったんです。

だからこそ、僕は事業計画書から資金繰り表、投資家とのやり取りまで、全部の資料を提出して、「無謀なギャンブルではなく、真剣に事業に取り組んだ結果、力及ばず失敗したんです」ということを証明する必要がありました。2回目で同じことをするなら、さらに説得力のある説明が求められるでしょうね。

【完全ガイド】2回目の自己破産を成功させるための5つのアクションプラン

もしあなたが本気で2回目の自己破産を考えているなら、この5つのステップを絶対に実行してください。

ステップ1:まずは正直に自分の状況を書き出す

現実から目を背けないのが第一歩です。借金の総額、債権者のリスト、借金の理由、そして1回目の免責が確定した日。これをノートでもPCでもいいので、全部書き出してください。自分の現在地を正確に把握することから全てが始まります。

ステップ2:2回目の自己破産に強い弁護士を探す

ここが一番重要です。正直、弁護士ガチャはあります。2回目の案件は複雑なので、経験豊富な弁護士じゃないと対応できません。

僕が弁護士を選ぶ時に重視したのは、「僕の失敗を責めずに、どうすれば乗り越えられるかを一緒に考えてくれるか」という点でした。無料相談を最低でも3ヶ所は利用して、一番信頼できると感じた人に依頼すべきです。

ステップ3:弁護士に全てを正直に話す(絶対に嘘はつかない)

弁護士は、あなたの唯一の味方です。ここで嘘をついたら、最強の武器を失うのと同じ。どんなにカッコ悪くても、恥ずかしい理由でも、全部正直に話してください。その情報が、弁護士があなたを守るための戦略につながるんです。

ステップ4:家計簿アプリで収支管理を徹底する

「反省」をデータで見せることが、何よりの説得材料になります。僕が使っていたのは「マネーフォワード ME」ですが、何でもいい。とにかく、今日から1円単位で収支を記録して、「もう自分は経済的に更生しています」という姿勢を客観的な証拠として示すんです。

ステップ5:反省文・経緯説明書を自分の言葉で書く

弁護士が雛形を用意してくれることもありますが、丸投げは絶対にダメです。なぜ2回目に至ってしまったのか、どれだけ反省しているか、今後どうやって人生を立て直すつもりなのかを、自分の言葉で書きましょう。

僕も1回目の時、夜中に何度も書き直しました。この熱意が、最終的に裁判官の心を動かすと僕は信じています。

よくある質問(FAQ)

Q: 自己破産は何回までできますか?

A: 法律上の回数制限はありません。ただし、回数を重ねるごとに審査はどんどん厳しくなります。3回目、4回目となると、免責を得るのは極めて困難になるのが現実です。

Q: 前回の自己破産から7年経っていないと絶対に無理ですか?

A: 原則として無理ですが、例外もあります。例えば、重い病気で働けなくなったなど、本当にやむを得ない特別な事情があれば、裁判官の判断(裁量免責)で認められる可能性はゼロではありません。ただ、かなりハードルは高いと考えてください。

Q: 2回目の自己破産の費用はどれくらいかかりますか?

A: 2回目は「管財事件」になる可能性が高いため、裁判所に納める予納金として最低でも20万円以上、弁護士費用と合わせると総額で50万円~100万円程度かかるケースが多いです。1回目より高額になることを覚悟しておきましょう。

Q: 2回目の原因が「投資の失敗」や「ギャンブル」でも可能性はありますか?

A: 正直に言うと、極めて厳しいです。これらは典型的な「免責不許可事由」であり、特に2回目となると「反省していない」と判断される可能性が非常に高いです。でも、可能性がゼロではありません。弁護士に正直に相談し、更生の意欲を強く示すことで、裁量免責を勝ち取れるケースも稀にあります。諦めずに専門家に相談することが重要です。

Q: 2回目の自己破産ができなかったら、もう終わりですか?

A: 終わりではありません。「個人再生」や「任意整理」といった他の債務整理の方法があります。自己破産が唯一の道ではないので、弁護士と相談して、自分にとって最適な「人生のリブート方法」を一緒に見つけましょう。

まとめ

2回目の自己破産は、確かに厳しい道のりです。法律的なハードルも、精神的な負担も、1回目とは比べ物になりません。

でも、それは「人生終了」を意味するわけじゃない。

むしろ、今度こそ本当の意味で人生を立て直すための「最後のチャンス」だと僕は思っています。

僕自身、25歳で全てを失いましたが、今はこうして自分の経験を発信することで、誰かの役に立てるかもしれないと思えるようになりました。失敗は、ただの失敗じゃない。次に進むための貴重なデータなんです。

一人で抱え込まないでください。まずはこの記事で紹介したアクションプランの第一歩を踏み出すこと。そして、信頼できる専門家や、僕が運営しているような同じ悩みを持つ仲間が集まるコミュニティを頼ってください。

今日、この記事を読んだあなたが、明日への一歩を踏み出すきっかけになれば、これ以上嬉しいことはありません。