「任意整理をすれば借金が楽になる」と思って手続きを始めたのに、和解交渉が成立しなかった。あるいは、返済の途中で支払いが行き詰まってしまった。実は、任意整理にはこうした「失敗」のリスクが潜んでいます。

私は元大手都市銀行の融資審査担当者で、現在はファイナンシャルプランナーとして活動している鈴木誠です。銀行員時代は10年間にわたり個人向け融資業務に携わり、後半は融資審査部門で「貸す側」の仕事をしていました。ところが30代前半、投資用不動産と株式投資の失敗により650万円の借金を抱え、最終的に自分自身が任意整理をすることになりました。

「貸す側」と「借りる側」の両方を経験した私だからこそ、任意整理が失敗するメカニズムを債権者の内部ロジックを含めてお伝えできると思っています。

この記事では、任意整理が失敗する5つの具体的なパターンを整理し、失敗を未然に防ぐための事前チェックリスト10項目を提示します。これから任意整理を検討している方が「自分は大丈夫か」を客観的に判断できる内容になっていますので、ぜひ最後までお読みください。

【この記事の結論】任意整理で失敗しないための3つの鉄則

- 返済比率は手取りの「25%以内」に収める

月々の返済額が手取り月収の25%(最大でも30%)を超えると、途中で支払いが破綻するリスクが高まります。 - 「費用倒れ」にならないか事前にシミュレーションする

1社あたりの借入額が20万円以下で金利が年15%以下の場合、減額分より弁護士費用が高くなる可能性があります。 - 債務整理の経験が豊富な「専門家」に依頼する

交渉相手(債権者)の力量や対応は様々です。無料相談を活用し、費用体系が明確で実績のある弁護士・司法書士を選びましょう。

任意整理の「失敗」とは何か?2つの失敗パターンを元銀行員が整理

任意整理の話をする前に、まず「失敗」の定義をはっきりさせておきましょう。私の経験では、任意整理の失敗は大きく2つに分類できます。

失敗パターン①:和解交渉が成立しない「交渉決裂型」

任意整理は、裁判所を通さずに債権者(お金を貸している側)と直接交渉して、将来利息のカットや返済期間の見直しを行う手続きです。ここで重要なのは、任意整理はあくまで「私的な交渉」であり、債権者に和解を強制する法的効力がないという点です。

簡単に言うと、債権者が「この条件では和解できません」と言えば、それで交渉は終わりです。

私が銀行員時代に見てきた実務では、債務整理の申し出があると、まず担当者が取引履歴や返済実績を確認し、そこから上席者の決裁を経て和解条件を判断する流れでした。この社内審査の段階で「和解に応じるメリットがない」と判断されれば、交渉のテーブルにすらつかないケースもあります。

失敗パターン②:返済途中で行き詰まる「返済挫折型」

和解が成立したとしても、安心するのはまだ早いです。任意整理では通常3年から5年(36回から60回)の分割返済計画を立てますが、この返済期間中に支払いが滞ると、和解契約が破棄されてしまいます。

具体的に言うと、多くの和解契約書には「2回以上の滞納で期限の利益を喪失する」という条項が盛り込まれています。期限の利益とは、「分割で少しずつ返済してよい」という債務者の権利のことです。これを喪失すると、債権者は残額を一括で請求できるようになります。

私自身も任意整理の返済期間中、想定外の出費が重なって支払いが苦しくなった時期がありました。幸い1回目の遅延の段階で弁護士に相談して対処できましたが、あのとき連絡を先延ばしにしていたら、和解契約が破棄されていた可能性は十分にあります。任意整理は「和解が成立して終わり」ではなく、「完済して初めて成功」です。

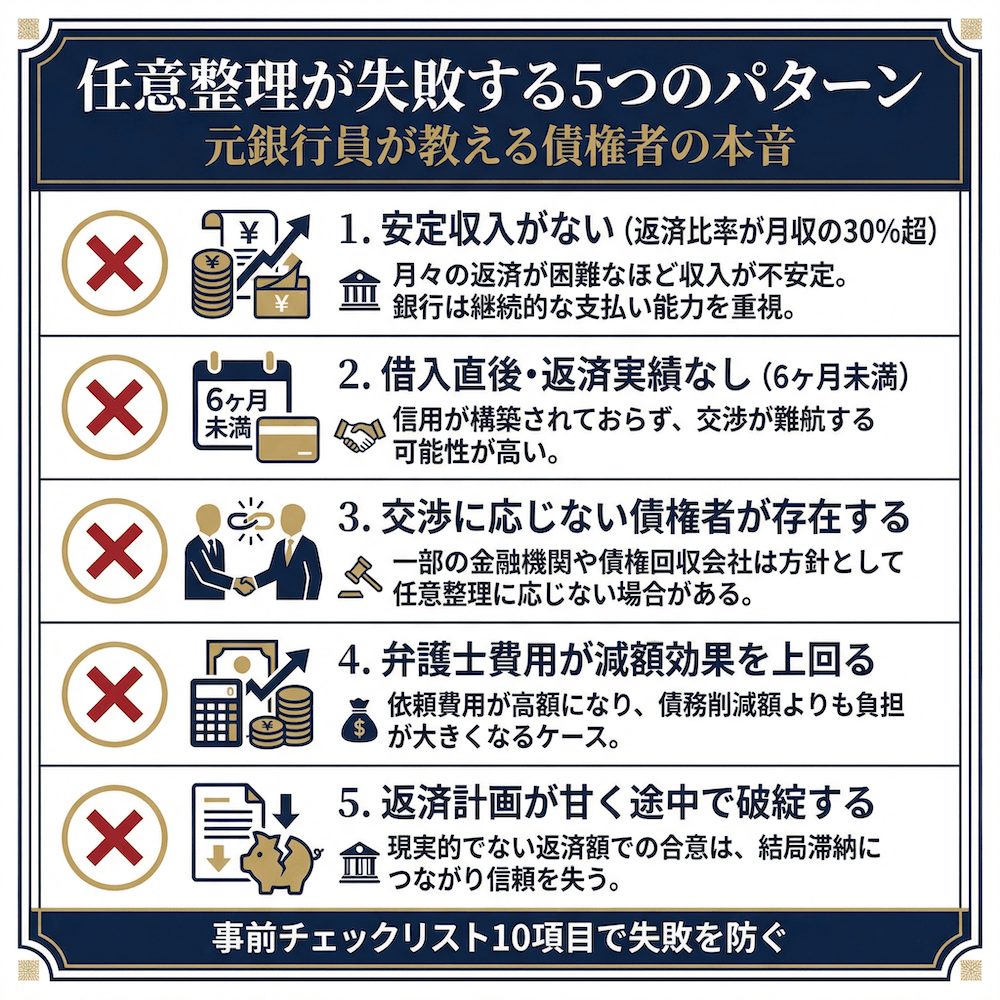

任意整理が失敗する5つの具体的パターンと債権者側の本音

ここからは、任意整理が失敗する5つの具体的なパターンを、債権者側の内部事情も交えながら解説していきます。

パターン1:安定収入がなく返済能力を示せない

任意整理の大前提は、「元金を3年から5年で返済できる安定した収入があること」です。無職の方、パート・アルバイトで収入が不安定な方、あるいは収入があっても借金の総額に対して少なすぎる場合は、任意整理が成立しません。

私が銀行で融資審査をしていた時代、返済能力の判断で最も重視していたのが「返済比率」です。これは月々の返済額を手取り月収で割った数値で、一般的に任意整理では手取り月収の2割から3割程度が返済額の上限目安とされています。

たとえば、借金の総額が300万円の場合、5年(60回)で返済すると月々の返済額は5万円です。この場合、最低でも手取り月収が17万円から25万円程度は必要になります。逆に言えば、手取り月収15万円で借金総額が400万円(月々の返済額約6.7万円)というケースでは、返済比率が40%を超えてしまい、任意整理は現実的ではありません。

数字で見ると、借金総額が年収の3分の1を大幅に超えている場合は、任意整理以外の方法(個人再生や自己破産)を検討すべきサインです。

パターン2:借入直後や返済実績がほぼない状態での申立て

借入から間もない場合や、一度も返済を行っていない状態で任意整理を申し出ると、ほぼ確実に交渉は難航します。

元銀行員の経験から言えば、債権者側は「この人は最初から返す気がなかったのではないか」という視点で判断します。金融機関の内部では、これを「計画的な踏み倒し」の疑いとして扱います。実務上、最低でも6ヶ月以上の取引期間と、ある程度の返済実績がないと、和解交渉は非常に厳しいものになります。

また、借入直後にクレジットカードで高額な商品を購入し、すぐに任意整理を申し出るケースも問題視されます。これは「換金目的の利用」と見なされる可能性があり、最悪の場合、詐欺として法的責任を問われるリスクもあります。

パターン3:債権者が任意整理の交渉に応じない・条件が厳しい

すべての債権者が任意整理に協力的とは限りません。将来利息のカットに応じない業者、分割回数の上限を厳しく設定する業者、そもそも交渉のテーブルにつかない業者が存在します。

日本弁護士連合会の見解でも、任意整理は債権者の任意の協力に基づく手続きであることが示されています。具体的に交渉が難しい傾向にあるケースとしては、以下のようなものがあります。

- 一部の中小消費者金融(和解交渉に応じないポリシーの業者)

- 債権回収会社(サービサー)に債権が譲渡された場合

- 保証会社が代位弁済を行った後の交渉

- 過去に同じ債権者と任意整理の和解をして、再度の交渉となる場合

ただし、重要なポイントがあります。任意整理は債権者を選んで手続きできるという点です。たとえば5社から借入がある場合、交渉に応じない1社を除外して、残り4社だけを対象に手続きを進めることが可能です。除外した1社への返済はそのまま継続しますが、他の4社の将来利息がカットされれば、全体の返済負担は軽減できます。

パターン4:弁護士費用が減額効果を上回る「費用倒れ」

任意整理を弁護士に依頼する際の費用は、一般的に1社あたり着手金2万円から5万円、解決報酬金が1社あたり2万円程度、さらに減額できた金額の10%程度が減額報酬として発生します。

ここで問題になるのが「費用倒れ」です。たとえば、銀行カードローン1社から50万円を年利14%で借りているケースを考えてみましょう。任意整理で将来利息をカットした場合、残りの返済期間が3年だとすると、カットできる将来利息は約11万円から12万円程度です。一方、弁護士費用が着手金3万円+解決報酬金2万円+減額報酬(約1.2万円)で合計約6万円程度かかります。

この場合は費用倒れにはなりませんが、借入額がさらに少ない場合や金利が低い場合は、弁護士費用が減額分を上回る可能性があります。具体的に言うと、1社あたりの借入額が20万円以下で金利が年15%以下の場合は、費用倒れのリスクを慎重に検討すべきです。

事前に弁護士と費用シミュレーションを行い、「費用を差し引いても本当にメリットがあるか」を数字で確認することが重要です。多くの法律事務所では初回相談を無料で行っていますので、この段階でしっかりシミュレーションしてもらいましょう。

パターン5:返済計画が甘く途中で支払いが破綻する

和解が成立しても、返済計画の見通しが甘いと途中で支払いが破綻します。これは実際に私自身が経験しかけた失敗パターンです。

私が任意整理をした当時、毎月の返済額を「なんとか払える金額」で設定してしまいました。具体的には、手取り月収から家賃や食費などの固定的な生活費を引いた残りをほぼすべて返済に充てる計画です。数字の上では返済できるように見えますが、この計画には決定的な欠陥がありました。突発的な出費への備えがゼロだったのです。

実務上、返済計画を立てる際には以下の点を考慮すべきです。

- 毎月の返済額は手取り月収の25%以内に収める

- 返済額とは別に、月1万円から2万円の予備費を確保する

- 年に1回程度の大きな出費(家電の故障、冠婚葬祭など)を年間予算として組み込む

- 収入が減る可能性(転職、病気、景気悪化)も織り込んでおく

「余裕のある返済計画」は一見もったいなく感じるかもしれませんが、返済期間を5年に延ばしてでも月々の負担を軽くしたほうが、完済できる確率は格段に上がります。

任意整理の失敗を未然に防ぐ事前チェックリスト10項目

ここまで紹介した5つの失敗パターンを踏まえて、任意整理に踏み出す前に確認すべき10項目のチェックリストを作成しました。すべて「はい」と答えられる方は、任意整理で成功する可能性が高いと言えます。

収入・返済能力に関するチェック項目(4項目)

| No. | チェック項目 | 判断基準 |

|---|---|---|

| 1 | 安定した月収がありますか? | 正社員・契約社員・継続的なパート収入など、毎月の収入が見込める状態 |

| 2 | 月収から生活費を引いた残額で月々の返済額をまかなえますか? | 返済額が手取り月収の25%から30%以内に収まっている |

| 3 | 今後3年から5年間、現在の収入水準を維持できる見込みがありますか? | 雇用の安定性、業界の将来性、健康状態を考慮 |

| 4 | ボーナスや臨時収入に頼った返済計画になっていませんか? | 毎月の基本給だけで返済計画が成り立つこと |

収入面のチェックで特に重要なのは、項目2の返済比率です。私がFPとして相談を受ける中で、「手取り月収20万円で月々の返済額が7万円」というような、返済比率35%を超えるケースは高確率で途中挫折しています。返済比率は25%以内、どんなに多くても30%以内に抑えることを強くお勧めします。

借入状況に関するチェック項目(3項目)

| No. | チェック項目 | 判断基準 |

|---|---|---|

| 5 | すべての借入先と借入額を正確に把握していますか? | 借入先名、借入額、金利、毎月の返済額を一覧にできる状態 |

| 6 | 各借入先との取引期間が6ヶ月以上ありますか? | 直近の借入がなく、一定期間の返済実績がある |

| 7 | 借入総額が年収の3分の1を大幅に超えていませんか? | 年収300万円なら借入総額100万円から150万円程度が目安 |

借入状況の正確な把握には、信用情報機関への開示請求が有効です。日本にはCIC、JICC、KSC(全国銀行個人信用情報センター)の3つの信用情報機関があり、それぞれインターネットや郵送で自分の信用情報を確認できます。CICはクレジットカード会社や信販会社、JICCは消費者金融、KSCは銀行が主に加盟しています。手数料は500円から1,500円程度です。

自分の借入状況が曖昧なまま弁護士に相談すると、正確な返済計画を立てられません。面倒でも、事前にすべての借入先を洗い出しておくことが、任意整理成功への第一歩です。

弁護士選び・費用に関するチェック項目(3項目)

| No. | チェック項目 | 判断基準 |

|---|---|---|

| 8 | 債務整理の実績が豊富な弁護士・司法書士を選んでいますか? | 債務整理の解決件数、事務所の専門性を確認済み |

| 9 | 費用体系が明確で、費用倒れにならないかシミュレーション済みですか? | 着手金・報酬金・減額報酬の内訳と総額を把握している |

| 10 | 弁護士費用の支払い方法を確認しましたか? | 分割払い対応や法テラスの利用可否を確認済み |

弁護士費用について付け加えると、収入が一定基準以下の方は法テラス(日本司法支援センター)の「民事法律扶助制度」を利用できます。これは弁護士費用を法テラスが立て替え、月々5,000円から10,000円程度で返済できる制度です。利息もかかりません。たとえば3人世帯の場合、月収が約27万2,000円以下であれば利用条件を満たす可能性があります。

任意整理に失敗した場合の対処法と次のステップ

万が一、任意整理がうまくいかなかった場合でも、打つ手はあります。状況に応じた対処法を段階的に整理しました。

和解交渉が決裂した場合の3つの選択肢

和解交渉がまとまらなかった場合、次の3つの選択肢があります。

条件を変更して再交渉する

返済期間の延長や月々の返済額を減らす形で、改めて交渉のテーブルにつく方法です。最初の条件が厳しすぎた場合に有効です。

対象の債権者を除外する

交渉に応じない債権者を除外し、応じてくれる債権者のみを対象に任意整理を進める方法です。除外した債権者への返済はそのまま続きます。

個人再生や自己破産に切り替える

任意整理では解決が難しい場合、裁判所を通じた手続きに移行します。個人再生は借金を概ね5分の1まで圧縮でき、自己破産は原則として返済義務が免除されます。ただし、それぞれにデメリットもあります。

どの方法が適しているかは、借入総額、収入、財産の状況によって異なります。共通して言えるのは、できるだけ早く弁護士に相談することが重要だということです。

返済途中で行き詰まった場合の段階的対処法

返済途中で支払いが厳しくなった場合は、まず依頼している弁護士に速やかに連絡してください。これが最も重要なステップです。

多くの和解契約では「2回以上の滞納」が期限の利益喪失のトリガーになっていますが、1回目の遅延であれば、債権者も柔軟に対応してくれるケースがほとんどです。ポイントは、遅れそうだとわかった時点で連絡することです。

私の経験では、返済が苦しくなったときに最もやってはいけないのが「連絡を先延ばしにすること」です。恥ずかしさやプライドから連絡を避けると、滞納が2回、3回と積み重なり、取り返しのつかない事態に発展します。

段階的な対処の流れを整理すると、次のようになります。

- 第1段階: 弁護士に相談し、返済スケジュールの再調整(再和解)を検討する

- 第2段階: 再和解が難しい場合、当初除外していた債権者も含めた全体の返済計画を見直す

- 第3段階: それでも解決が難しい場合、個人再生や自己破産への切り替えを検討する

なお、2回目の任意整理(再和解)は可能ですが、1回目より条件が厳しくなる傾向があります。たとえば「1回の滞納で期限の利益を喪失する」という条項がつけられたり、返済期間が短縮されたりすることがあります。

元銀行員が教える任意整理を成功させる3つのポイント

最後に、任意整理を成功に導くための3つのポイントをお伝えします。

ポイント1:返済計画は「最悪シナリオ」で組む

返済計画を立てる際、「今の収入がこのまま続く前提」で考えるのは危険です。私がFPとして推奨しているのは、以下のような「最悪シナリオ」を織り込んだ計画です。

- 月々の返済額は手取り月収の25%以内に設定する

- 返済とは別に、手取り月収の5%程度を緊急予備資金として確保する

- 年間10万円程度の突発的な出費を見込んでおく

たとえば手取り月収が22万円の方であれば、月々の返済額は5万5,000円以内、緊急予備資金として月1万1,000円を確保するイメージです。借入総額300万円の場合、月5万円の返済で60回(5年)の返済計画となり、無理なく完済を目指せます。

ポイント2:債務整理の経験豊富な専門家を選ぶ

弁護士・司法書士の選び方は、任意整理の成否を大きく左右します。元銀行員の経験から断言しますが、交渉相手の力量によって和解条件は変わります。

専門家を選ぶ際に確認すべきポイントを挙げます。

- 債務整理の解決実績が豊富か(年間の対応件数を聞いてみる)

- 費用体系が明確で、事前にシミュレーションを出してくれるか

- 初回相談が無料か(複数の事務所を比較するため)

- 対応が丁寧で、質問にしっかり答えてくれるか

できれば2社から3社の事務所で無料相談を受け、費用・対応・相性を比較した上で決めることをお勧めします。

ポイント3:家計を根本から見直し返済体質をつくる

任意整理は返済をゴールまで完走してこそ成功です。そのためには、返済期間中の家計管理が欠かせません。

私が任意整理後に実践した家計改善の方法は、シンプルですが効果的でした。

- 支出の可視化:

毎日の支出をスマートフォンの家計簿アプリに記録する。記録するだけで無意識の無駄遣いが減ります。- 固定費の見直し:

携帯電話を格安SIMに変更(月4,000円から5,000円の削減)、保険の見直し、使っていないサブスクリプションの解約など。- 先取り貯蓄:

給料日に返済額と生活費を先に確保し、残りを自由に使えるお金とする。

私はこの方法で、任意整理の返済期間中も月1万円から2万円の予備費を確保し続けることができました。大切なのは完璧な節約ではなく、「返済を最優先にした家計の仕組み」をつくることです。

よくある質問(FAQ)

Q: 任意整理の成功率はどのくらいですか?

任意整理は裁判所を通さない私的手続きのため、公式な統計データは存在しません。ただし、債務整理を専門に扱う法律事務所の情報を総合すると、専門家に依頼した場合の和解成立率はおおむね90%程度とされています。ただしこの数字は「和解が成立した割合」であり、「返済を完了した割合」ではありません。

返済の完走まで含めた成功率は、事前の返済計画の精度に大きく左右されます。

Q: 任意整理で弁護士費用の「費用倒れ」になるのはどんなケースですか?

費用倒れが起きやすいのは、1社あたりの借入額が少なく、かつ金利が低い場合です。たとえば借入額20万円以下で年利14%以下の借入の場合、将来利息のカット額が弁護士費用を下回る可能性があります。逆に、複数社から合計100万円以上の借入がある場合や、年利15%以上の消費者金融からの借入がある場合は、費用倒れになるリスクはほとんどありません。

初回の無料相談で費用シミュレーションを依頼し、数字で確認することが最善の対策です。

Q: 任意整理に応じない業者に借入がある場合はどうすればいいですか?

任意整理は債権者を選んで手続きできるため、応じない業者を除外して他の債権者のみを対象に進めることが可能です。除外した借入はそのまま返済が続きますが、他の債権者の将来利息がカットされることで、全体の返済負担は軽減されます。

すべての債権者が交渉に応じない場合は、裁判所を通じた手続き(個人再生や自己破産)への切り替えを検討しましょう。

Q: 任意整理の返済中に収入が減った場合はどう対処すべきですか?

まず依頼している弁護士に速やかに連絡してください。返済スケジュールの再調整(再和解)が可能な場合があります。2ヶ月以上の滞納は和解契約破棄と一括請求のリスクがあるため、1回目の返済が苦しくなった時点で相談することが重要です。再和解が難しい場合は、個人再生や自己破産への切り替えも選択肢となります。

いずれにしても、滞納を放置せず早期に動くことが被害を最小限に抑えるカギです。

Q: 任意整理の前に自分でできる準備には何がありますか?

最低限の準備として、すべての借入先・借入額・金利の一覧を作成すること、毎月の収支を正確に把握すること、信用情報機関(CIC・JICC・KSC)に開示請求して自分の信用情報を確認することの3つをお勧めします。これらの情報が揃っていると、弁護士との初回相談がスムーズに進み、正確な返済計画の立案につながります。

開示請求の手数料はCICが500円、JICCとKSCが1,000円程度で、インターネットから手続きできます。

Q: 自分で任意整理の交渉をすることはできますか?

法律上は可能ですが、実務上は非常に困難です。多くの債権者は個人からの交渉には応じない傾向があり、応じたとしても弁護士を介した場合より不利な条件になることがほとんどです。元銀行員の経験から言えば、金融機関の内部では「弁護士からの受任通知が届いた案件」と「個人からの直接交渉」とでは、対応の優先度がまったく異なります。

費用面で不安がある場合は、法テラスの民事法律扶助制度を利用すれば、月々5,000円から10,000円程度の分割払いで弁護士費用をまかなうことが可能です。

まとめ

任意整理の失敗には「和解交渉が成立しない交渉決裂型」と「返済途中で行き詰まる返済挫折型」の2種類があり、どちらも事前の準備と計画で大部分を防ぐことができます。

この記事で紹介した5つの失敗パターンを振り返ると、安定収入がない、返済実績が不足している、債権者が交渉に応じない、費用倒れになる、返済計画が甘い、というものでした。これらはすべて、事前のチェックリスト10項目で自己診断できます。

私自身、650万円の借金を任意整理で解決した経験者です。元銀行員として「貸す側」の心理を理解していた分、交渉を有利に進められた面もありますが、それでも返済期間中は何度も苦しい局面がありました。それを乗り越えられたのは、現実的な返済計画を立てたこと、信頼できる弁護士に依頼したこと、そして何より「完済する」という強い意志があったからです。

借金の問題は、放置すればするほど状況が悪化します。この記事のチェックリストで「任意整理が自分に適しているか」を確認した上で、まずは債務整理に強い弁護士や司法書士の無料相談を利用してみてください。最初の一歩を踏み出す勇気が、あなたの人生を変えるきっかけになるはずです。