「年収800万円でも、税金滞納で差押え寸前までいった元銀行員の私がいます。」

こんにちは。ファイナンシャルプランナーの鈴木誠です。かつて私は大手銀行で融資審査を担当しながら、裏では投資の失敗で膨らんだ650万円の借金と、住民税の滞納に苦しんでいました。金融のプロとしてのプライドが邪魔をし、誰にも相談できずにいました。

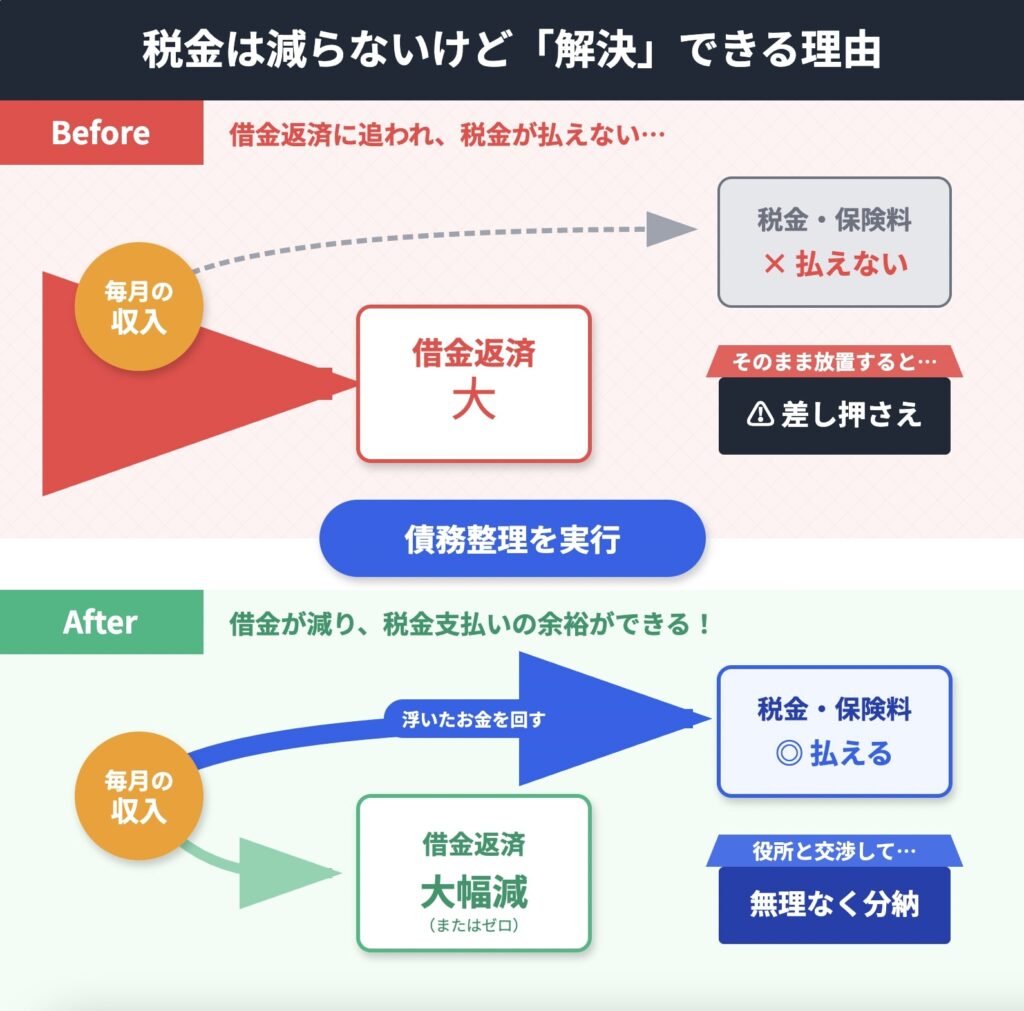

あなたも今、「借金だけでも大変なのに、税金まで払えない…」「債務整理で税金も何とかならないか?」と出口の見えないトンネルの中にいるような気持ちかもしれません。

最初に、厳しい現実をお伝えしなければなりません。税金は、債務整理では1円も減額・免除されません。

自己破産をしても、税金の支払い義務は消えないのです。

しかし、この記事を閉じるのは待ってください。それは決して「詰み」を意味するわけではありません。正しい手順と交渉術を知れば、合法的に分割納付への道を開き、生活を再建することは十分に可能です。

【この記事の結論】税金の滞納は債務整理できる?

| 項目 | 結論 |

|---|---|

| 【原則】税金の扱い | 債務整理(自己破産・個人再生など)をしても、税金の支払い義務は免除されない。 |

| 【最大のリスク】 | 滞納を続けると、年8.7%(※)の高い延滞税がかかり、最終的に給与や預金が差し押さえられる。 |

| 【最優先の解決策】 | 差押えを避けるため、すぐに役所の窓口に連絡し、「分割納付(分納)」の交渉をする。 |

| 【債務整理の役割】 | 税金以外の借金を整理することで返済の負担を減らし、税金を支払うための資金を確保する。 |

| ※延滞税の税率は変動します。 |

【結論】税金は債務整理できない!その法的根拠と理由

まず、なぜ税金が他の借金と全く違う扱いをされるのか、その理由を正確に理解することが交渉の第一歩となります。

なぜ自己破産でも税金は免除されないのか?「非免責債権」とは

自己破産は、裁判所の許可を得て借金の支払い義務を免除してもらう手続きですが、全ての債務が対象になるわけではありません。その代表格が税金です。

法律上、税金は「非免責債権(ひめんせきさいけん)」に分類されます。

簡単に言えば、「社会の公平性を保つため、自己破産をしても支払いを免れることは認めませんよ」という特別な扱いの債権なのです。これは破産法という法律で明確に定められています。もし税金が免除されてしまえば、真面目に納税している人との間に著しい不公平が生まれてしまうためです。

個人再生・任意整理でも税金が減額されない「一般優先債権」の壁

では、自己破産以外の個人再生や任意整理ではどうでしょうか。結論は同じです。

個人再生手続きにおいて、税金は「一般優先債権」として扱われます。これは、他の借金よりも優先して全額を支払わなければならない、という意味です。

私の経験でも、弁護士に依頼した任意整理で消費者金融への返済額は将来利息がカットされ大幅に減りましたが、滞納していた住民税は交渉のテーブルにすら乗らず、1円も減額されることはありませんでした。

このように、税金はあらゆる債務整理手続きにおいて「聖域」として扱われる、極めて強力な債権なのです。

税金滞納を放置する最大のリスク「差押え」その恐ろしい実態

「債務整理できないなら、少し支払いを待ってもらおう」と安易に考えるのは非常に危険です。税金滞納を放置すると、消費者金融の比ではない、恐ろしい事態が待っています。

年率14.6%も!雪だるま式に増える「延滞税」の計算方法

税金を滞納すると、ペナルティとして「延滞税」が発生します。これは実質的な利息であり、その利率は非常に高いのが特徴です。

具体的な数字で言うと、納期限の翌日から2ヶ月を超えた部分には、原則として年14.6%もの延滞税がかかります(※税率は社会情勢により変動します。令和7年(2025年)の場合は年8.7%の特例税率が適用)。

銀行員視点で見ると、この「年8.7%」という数字がいかに高いかお分かりいただけるでしょう。現在の住宅ローン変動金利が1%を切る時代に、その10倍近いペナルティが課されるのです。100万円を1年間滞納すれば、それだけで8万7千円もの延滞税が加算される計算になります。

給与、預金、不動産…差押えはいつ、どのように実行されるのか

税金滞納で最も恐ろしいのが「差押え(滞納処分)」です。

借金の場合、差押えには裁判所の手続きが必要ですが、税金は違います。役所や税務署は、裁判所を通さずに自らの権限で強制的に財産を差し押さえることができるのです(これを「自力執行権」と言います)。

流れは以下の通りです。

納期限までに納付がないと、督促状が送られてきます。

督促状を無視していると、役所はあなたの勤務先や取引銀行に照会をかけ、給与や預金口座の情報を合法的に調査します。

法律上は、督促状の発送から10日経てば差押えが可能です。ある日突然、給与の一部が会社から直接役所に支払われたり、預金口座から強制的に引き落とされたりします。

私が銀行の融資審査担当だった頃、差押えの登記がある会社の決算書を何度も見ました。その瞬間、その会社の信用力はゼロになります。これは個人も同じです。差押えは、あなたの社会的な信用を根底から揺るがす非常に重い処分なのです。

債務整理より先にやるべき!国税・地方税の「納税猶予制度」とは

差押えという最悪の事態を避けるため、国には救済制度が用意されています。それが「納税猶予制度」です。これは、いわば「公式の支払い待った!」制度です。

国税(所得税など)で使える「納税の猶予」「換価の猶予」の違い

国税(所得税、法人税、相続税など)には、主に2つの猶予制度があります。

| 制度の種類 | 目的 | 主な要件 | 効果 |

|---|---|---|---|

| 納税の猶予 | 納税そのものを待ってもらう | 災害、病気、事業の休廃止など、特定の理由で納税が困難な場合 | 原則1年以内の分割納付が認められる。期間中の延滞税が大幅に軽減・免除される。 |

| 換価の猶予 | 差し押さえられた財産の売却を待ってもらう | 納税の誠実な意思があり、財産を売却されると事業継続や生活維持が困難になる場合 | 既に発生している差押えが解除されることもある。期間中の延滞税の一部が免除される。 |

どちらの制度が使えるかはあなたの状況によりますが、重要なのは「支払いが困難になったら、すぐに税務署に相談する」という姿勢です。

地方税(住民税・固定資産税)における猶予制度と相談窓口

住民税や固定資産税といった地方税にも、国税と同様の猶予制度があります。

ただし、運用は各自治体に委ねられているため、まずやるべきことは一つです。それは、お住まいの市区町村の役所の納税課(収納課など名称は様々です)に電話で相談することです。督促状に記載されている連絡先に電話すれば間違いありません。

元銀行員が教える!税務署・役所との分割納付「交渉術」5つのポイント

猶予制度の利用や分割納付は、申請すれば誰でも認められるわけではありません。担当者を納得させる「交渉」が必要です。ここからは、私が銀行員としての経験と債務者としての経験から導き出した、交渉を成功させる5つのポイントをお伝えします。

ポイント1:絶対に無視しない!連絡は「督促状が届いたら即」が鉄則

実務上、金融機関も役所も、最も嫌うのは「連絡が取れない相手」です。連絡を無視することは、「支払う意思がない」と見なされる最悪の行為です。督促状が届いたら、その日のうちに電話してください。それだけで担当者の心証は全く違います。

ポイント2:「払う意思」を明確に!家計の状況を正直に開示する

電話口で「払えません」とだけ言うのはNGです。「一括では払えませんが、分割であれば必ず支払う意思があります」という姿勢を明確に示しましょう。

そのためには、家計の状況を正直に開示する必要があります。収入、支出、他の借金の状況など、隠さずに話すことが信頼関係を築く第一歩です。私の任意整理の際も、弁護士から家計の全開示を求められました。これは交渉の基本中の基本です。

ポイント3:数字で示す!「納税計画書」と「資金繰り表」の作り方

担当者は感情論ではなく、実現可能な計画を求めています。説得力を高めるために、簡単な書類を準備しましょう。

- 納税計画書: 「毎月〇円なら、〇年間で完納できます」という計画書です。

- (例)

- 滞納額:30万円

- 月々の返済可能額:1万5千円

- 返済期間:20ヶ月

- (例)

- 資金繰り表(家計収支表): なぜその金額しか払えないのかを客観的に示すためのものです。

- (収入の部) 給与:30万円

- (支出の部) 家賃:8万円、食費:5万円、水道光熱費:2万円…

- (差引) 〇円 → この中から納税額を捻出する、というロジックです。

難しく考える必要はありません。手書きの簡単なものでも、あなたの誠意は十分に伝わります。

ポイント4:無理な計画は立てない!「継続可能」が最大の説得材料

交渉を早く終わらせたい一心で、無理な返済額を提示してはいけません。

私の失敗談ですが、任意整理の当初、見栄を張って少し多めの返済額を提示し、すぐに支払いが苦しくなってしまいました。担当者が見ているのは、一時の金額の多さではなく「この計画で本当に最後まで払い続けられるか」という継続可能性です。背伸びせず、現実的な金額を提示することが、結果的に最大の説得材料となるのです。

ポイント5:専門家の力を借りる!税理士や弁護士に相談するメリット

もし、ご自身での交渉に不安があったり、借金問題も複雑に絡んでいたりする場合は、専門家の力を借りることを強くお勧めします。

私自身、最終的には弁護士に依頼して任意整理を行いました。専門家が代理人として交渉することで、役所の担当者の対応が変わり、よりスムーズに話が進むことがあります。特に、精神的な負担が大きいと感じる方は、一度無料相談などを利用してみるべきでしょう。

借金もある場合、どう動く?税金と借金問題の解決手順

税金と借金、両方の問題に直面している場合、動く順番が極めて重要です。

ステップ1:まず役所に納税相談!分割納付の合意を取り付ける

優先順位は、絶対に税金が先です。

なぜなら、先述の通り、税金は差押えまでのスピードが速く、強制力も強いからです。借金の返済を優先して税金を滞納し、給与を差し押さえられてしまっては、元も子もありません。まずは役所と交渉し、「毎月〇円を支払う」という合意を取り付け、差押えのリスクをなくすことが最優先課題です。

ステップ2:税金の支払いを考慮して、弁護士に債務整理を依頼

役所との間で月々の納税額が決まったら、その金額を弁護士や司法書士に伝えます。そして、「家計の余力から、納税額を差し引いた金額」を基準に、消費者金融など他の借金の債務整理(任意整理など)を進めてもらうのです。

この順番で進めることで、税金と借金の両方に対応した、実現可能なトータルの返済計画を立てることができます。

よくある質問(FAQ)

Q: 税金を滞納していても、債務整理はできますか?

A: はい、可能です。ただし、債務整理で減額・免除されるのは消費者金融やクレジットカードなどの借金のみです。滞納している税金は手続きの対象外となり、別途、役所と分割納付の交渉をする必要があります。

Q: 差押えの通知が来ました。もう手遅れですか?

A: 手遅れではありません。すぐに通知に記載された連絡先に電話し、納税の意思があることと、現状を一括で支払えない事情を説明してください。交渉次第では、差押えを一旦待ってもらい、分割納付に切り替えられる可能性があります。諦めずにすぐ行動してください。

Q: 収入がなくて、分割でも払えそうにありません。どうすればいいですか?

A: 生活保護の受給など、他の公的支援を検討する必要があります。また、状況によっては「滞納処分の執行停止」が認められ、事実上、納税義務が免除されるケースも稀にあります。まずは正直に役所の窓口で窮状を訴え、相談することが重要です。

Q: 家族の財産も差し押さえられますか?

A: 原則として、差し押さえられるのは滞納者本人の財産のみです。配偶者や親、子供名義の預金や不動産が差し押さえられることはありません。

Q: 分割納付の交渉は、本人でないとできませんか?

A: 税理士や弁護士に代理で交渉してもらうことも可能です。特に、ご自身で交渉するのが精神的に負担な場合や、より有利な条件で和解したい場合は、専門家に依頼することをお勧めします。私の経験上も、専門家が入ることで担当者の対応が変わることはあります。

まとめ

税金滞納は、債務整理という「魔法の杖」では解決できません。しかし、それは決して「詰み」を意味するわけではないのです。

この記事で解説した「納税猶予制度」と「分割納付の交渉術」という2つの武器を使えば、必ず再建の道筋は見つかります。

重要なのは、以下の3つのステップです。

- 現状を直視する: 税金は債務整理できないという事実を受け入れる。

- すぐに行動する: 督促状を無視せず、すぐに役所・税務署に電話する。

- 誠実に交渉する: 支払う意思を示し、数字に基づいた実現可能な計画を提示する。

かつて650万円の借金と税金滞納に苦しんだ私が、今、FPとして人の相談に乗れている。あなたにも必ずできます。

まずは、お住まいの役所に一本電話をかけることから始めてみてください。その一本の電話が、あなたの新しい人生のスタートラインになるはずです。