「年収800万円の銀行員だった私が、650万円の借金を抱え、会社にバレることだけを恐れていました。」

これは、ファイナンシャルプランナーとしてご相談に乗る中で、多くの方からお聞きする不安の声であり、かつて私自身が抱えていた恐怖そのものです。金融のプロとして融資審査に携わっていた私でさえ、投資の失敗から多重債務に陥り、その事実を誰にも打ち明けられずにいました。

この記事では、「元銀行員」として貸す側の内部事情を知る視点と、「任意整理経験者」として借りる側の苦しみを乗り越えた視点の両方から、会社に知られずに債務整理を成功させるための、どこよりも実践的で信頼できる情報を提供することをお約束します。

【この記事の結論】会社にバレずに債務整理する3つの鉄則

| 項目 | 結論 |

|---|---|

| 会社にバレない方法は? | 裁判所を通さず、整理する借金を選べる「任意整理」が最もバレにくい方法です。 |

| 絶対にやってはいけないことは? | 「会社からの借入」を整理対象に含めること。弁護士からの通知が会社に届き、確実に知られてしまいます。 |

| 手続きで最も重要なことは? | 専門家(弁護士等)への初回相談で「会社に内緒にしたい」と明確に伝えること。連絡方法などで特別な配慮が受けられます。 |

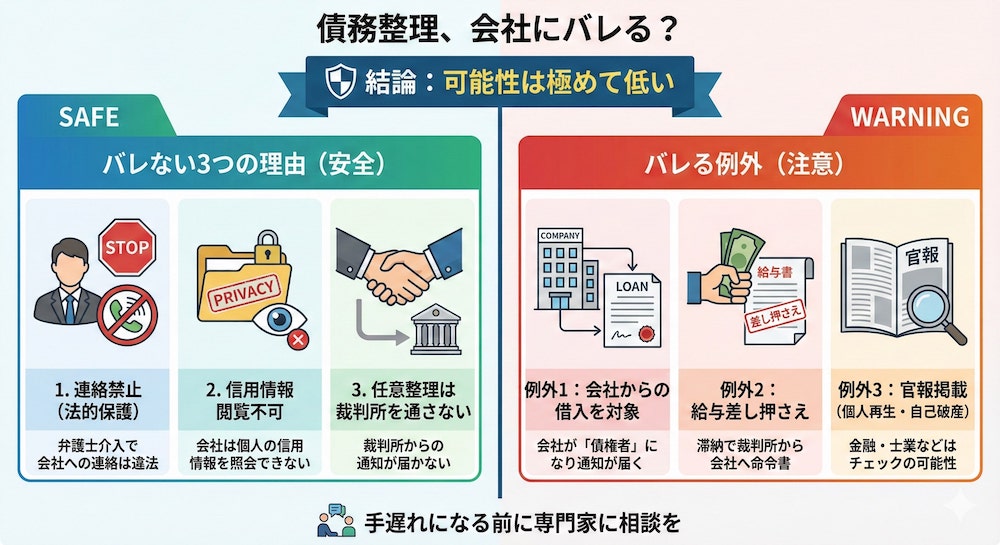

【結論】債務整理は会社にバレない!ただし3つの例外ケースに注意

結論から申し上げますと、適切な手順を踏めば、債務整理が会社にバレる可能性は極めて低いと言えます。ある法律事務所の調査では、任意整理を経験した人の約70%が「会社にバレなかった」と回答しています。

なぜ「バレない」と言い切れるのか?元銀行員が解説する3つの理由

私が「バレない」と断言できるのには、実務上の明確な理由が3つあります。

1. 弁護士・債権者から会社への連絡は法的に禁止

弁護士や司法書士に依頼すると、貸金業法第21条1項9号に基づき、債権者からあなたへの直接の取り立てが停止します。当然、会社へ連絡がいくこともありません。

2. 会社はあなたの信用情報を照会できない

個人の信用情報を照会できるのは、本人、代理人、そして信用情報機関に加盟する金融機関などに限定されます。一般企業が採用や人事評価のために個人の信用情報を照会することは、プライバシーの観点からも通常ありえません。

3. 裁判所を介さない手続きがある

後述する「任意整理」は、裁判所を通さずに債権者と直接交渉する手続きです。そのため、裁判所からの通知が会社に届くことは一切ありません。

例外1:会社からの借入金を整理対象にした場合

最も注意すべきなのが、会社の従業員貸付制度や共済組合などから借金をしているケースです。これを整理対象に含めると、会社は「債権者」の立場になるため、弁護士からの通知が会社に届き、100%知られてしまいます。私の経験上、会社からの借入は絶対に整理対象から外すべきです。これは交渉以前の鉄則と言えるでしょう。

例外2:給与の差し押さえに発展した場合

債権者からの督促や裁判所からの通知を無視し続け、返済を滞納した場合、最終手段として「給与差し押さえ」という強制執行が行われる可能性があります。この場合、裁判所から会社へ「債権差押命令」が送付されるため、経理担当者などを通じて会社に確実にバレてしまいます。

銀行員時代の経験から言えば、金融機関が差し押さえを実行するまでには複数の段階があります。手遅れになる前に、必ず専門家に相談してください。

例外3:官報を会社関係者に見られた場合(個人再生・自己破産)

個人再生や自己破産を行うと、その事実が「官報」という国の広報誌に掲載されます。しかし、官報を日常的に購読している一般の方はまずいません。インターネット版の官報も無料で閲覧できますが、膨大な情報の中から個人の名前を探し出すのは非常に困難です。

ただし、私の知る限り、銀行などの金融機関や一部の士業(弁護士、司法書士など)、信用調査会社などでは、業務上官報をチェックする部署が存在します。これらの業種にお勤めの方は、注意が必要です。

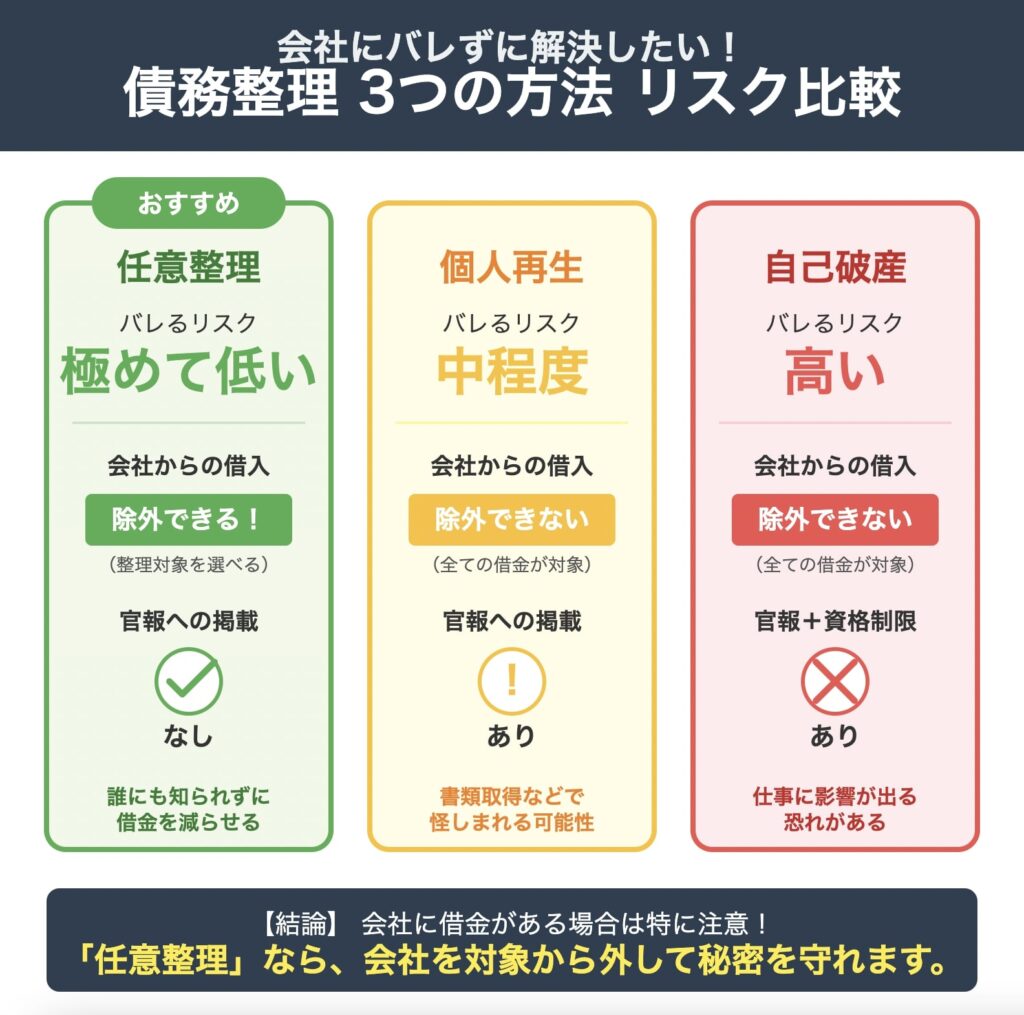

【債務整理の種類別】会社バレのリスク度を徹底比較

債務整理には主に3つの種類があり、それぞれ会社にバレるリスク度が異なります。

| 種類 | 会社バレリスク | 裁判所 | 官報掲載 | 整理対象の選択 | 特徴 |

|---|---|---|---|---|---|

| 任意整理 | 低 | 不要 | なし | 可能 | 最もバレにくい。会社からの借入を外せる。 |

| 個人再生 | 中 | 必要 | あり(3回) | 不可 | 住宅を残せる可能性があるが、手続きが複雑。 |

| 自己破産 | 高 | 必要 | あり(2回) | 不可 | 借金が免除されるが、資格制限などのデメリットも。 |

【リスク度:低】任意整理が最も会社にバレにくい理由

私が任意整理を選んだ最大の理由が、この「会社にバレにくい」という点です。任意整理は裁判所を通さず、弁護士が代理人として債権者と直接交渉します。そして、どの借金を整理の対象にするかを選ぶことができます。

私自身、会社の共済組合からの借入は対象から外し、金利の高い消費者金融とカードローンだけを整理することで、会社に知られることなく返済の負担を大幅に軽減できました。

【リスク度:中】個人再生でバレる可能性がある2つのタイミング

個人再生は、裁判所に申し立てて借金を大幅に減額してもらう手続きです。会社にバレる可能性があるのは、主に2つのタイミングです。

1. 退職金見込額証明書の取得時

裁判所に提出する書類として、会社に「退職金見込額証明書」の発行を依頼する必要があります。その際に、用途を問われて怪しまれる可能性があります。私の経験上、「住宅ローンの借り換え審査で必要」といった具体的な理由を準備しておくことが重要です。

2. 官報への掲載

前述の通り、手続き中に3回、官報に氏名と住所が掲載されます。

【リスク度:高】自己破産がバレやすい理由と資格制限

自己破産は、裁判所に借金の支払いが不可能であることを認めてもらい、原則として全ての借金の支払いを免除してもらう手続きです。官報に掲載されることに加え、一部の職業で「資格制限」がある点が大きなリスクです。

例えば、弁護士、司法書士、税理士などの士業や、警備員、生命保険募集人などが該当します。銀行員の場合、自己破産すると一時的に顧客の金銭を扱う業務から外される可能性があり、これは就業規則で定められていることが多いです。実務上は解雇ではなく配置転換となるケースがほとんどですが、会社に事情を説明する必要が出てくるでしょう。

【元銀行員の実践術】会社にバレずに債務整理を進める5つのステップ

私が実践し、多くの方にアドバイスしている「会社にバレずに債務整理を成功させる」ための具体的な5つのステップをご紹介します。

ステップ1:まずは専門家(弁護士・司法書士)に相談する

これが全ての始まりであり、最も重要なステップです。専門家に依頼する最大のメリットは、依頼と同時に債権者からの督促が止まることです。金融機関は個人の交渉には強気な姿勢を見せることが多いですが、弁護士が代理人として介入すると、途端に対応が丁寧になります。これは実務上の常識です。

ステップ2:「会社にバレたくない」と明確に伝える

初回相談の際に、「会社には絶対に知られたくない」という要望をはっきりと伝えましょう。プロの専門家であれば、その要望を最優先に考え、連絡方法を個人の携帯電話や私用のメールアドレスに限定したり、自宅への郵送物を事務所名ではなく個人名で送付したりするなど、細やかな配慮をしてくれます。

私も弁護士との初回面談で、この点を念押ししました。

ステップ3:会社からの借入は整理対象から外す(任意整理の場合)

任意整理の最大のメリットは、整理する借金を選べることです。会社の貸付制度や共済組合からの借入がある場合は、必ず整理対象から外すように専門家に依頼してください。

具体的な数字で見ると、たとえ会社からの借入金利が低くても、年利15%~18%といった高金利の消費者金融の将来利息をカットする方が、総返済額は圧倒的に減るケースがほとんどです。

ステップ4:返済の遅延・滞納を絶対にしない

任意整理で和解が成立した後の返済計画は、絶対に守らなければなりません。もし返済が2回以上滞ると、債権者は「期限の利益の喪失」を主張し、残額の一括請求や給与差し押さえの手続きに移行する可能性があります。そうなれば、会社にバレてしまいます。

返済計画は、少し余裕を持たせた現実的なものに設定するのが鉄則です。私は任意整理後の3年間、家計簿を徹底し、一度も返済を遅らせませんでした。

ステップ5:職場での言動に注意する

手続き上の注意点だけでなく、普段の何気ない言動がバレるきっかけになることもあります。同僚に「お金に困っている」と漏らしたり、借金の状況をSNSに投稿したりするのは絶対に避けるべきです。

【信用情報のすべて】元銀行員が語るブラックリストの真実と回復戦略

債務整理をすると、信用情報、いわゆる「ブラックリスト」に載ることを心配される方は非常に多いです。ここでは、元銀行員の視点からその実態と回復戦略を解説します。

そもそも信用情報(ブラックリスト)とは何か?3つの信用情報機関

「ブラックリスト」という名前の名簿が実際に存在するわけではありません。個人のローンやクレジットカードの利用履歴である「信用情報」に、延滞や債務整理などの金融事故情報が登録されることを、通称「ブラックリストに載る」と呼んでいるだけです。

日本の信用情報機関は以下の3つです。

- CIC(株式会社シー・アイ・シー):主にクレジットカード会社が加盟

- JICC(株式会社日本信用情報機構):主に消費者金融が加盟

- KSC(全国銀行個人信用情報センター):主に銀行や信用金庫が加盟

銀行員は融資審査の際、必ずこれらの情報を照会します。特にKSCは銀行系の情報が集約されており、住宅ローン審査などで重視されます。

債務整理で信用情報に傷がつく期間は「5年~7年」

事故情報が登録される期間は、債務整理の方法や信用情報機関によって異なります。

| 債務整理の種類 | CIC | JICC | KSC |

|---|---|---|---|

| 任意整理 | 完済後5年以内 | 完済後5年以内 | 完済後5年以内 |

| 個人再生 | 完済後5年以内 | 完済後5年以内 | 手続開始決定から7年を超えない期間 |

| 自己破産 | 免責許可決定後5年以内 | 免責許可決定後5年以内 | 手続開始決定から7年を超えない期間 |

重要なのは「起算点」です。任意整理は「完済してから」5年ですが、自己破産は「手続きが始まってから」約7年です。この違いが、将来のライフプランに大きく影響します。

信用情報が回復するまでにしてはいけないこと・できること

事故情報が登録されている期間中は、新たなローンやクレジットカードの申し込みは原則としてできません。しかし、生活に必須な決済手段が全て絶たれるわけではありません。

できること

デビットカード、家族カード(審査は本会員)、PayPayなどのQRコード決済、ETCパーソナルカード(保証金が必要)の利用。

してはいけないこと

新規のローンやクレジットカードの申し込み。審査に通らないだけでなく、申し込みの履歴が信用情報に6ヶ月間残るため、状況をさらに悪化させる可能性があります。

【FPが教える】信用情報を早く回復させるための3つの習慣

信用情報の回復を早める裏技はありません。しかし、回復後にスムーズに住宅ローンなどの審査に通るために、今からできる準備はあります。

1. 頭金を貯める

将来、住宅や車のローンを組みたい場合、頭金が多いほど審査は有利になります。信用情報が回復するまでの5~7年間を、絶好の貯蓄期間と捉えましょう。

2. 安定した収入を維持する

勤続年数は審査における重要な項目です。安易な転職は避け、現在の職場で安定した収入を維持することが信用の基礎となります。

3. 携帯電話本体の分割払いで実績を作る

信用情報が回復した後、最初に作るべき実績(クレジットヒストリー)として、携帯電話の分割払いは有効な手段です。これも立派な割賦契約であり、遅れずに支払うことで新たな信用が築かれます。

よくある質問(FAQ)

Q: 債務整理をすると会社をクビになりますか?

A: 結論から言うと、債務整理を理由に会社を解雇されることは法律上ありません。労働契約法で不当な解雇は禁じられています。個人の借金問題は、あくまで私生活上の問題だからです。ただし、前述したように会社の就業規則に特殊な規定がある場合や、会社からの借入金を整理対象にした場合は注意が必要です。

私の経験上、重要なのは手続きそのものより、その後の勤務態度です。

Q: 会社の同僚が保証人になっている借金も整理できますか?

A: 手続きは可能ですが、絶対に避けるべきです。あなたが債務整理をすると、貸金業者は保証人である同僚に一括返済を請求します。これにより、100%会社にバレてしまいますし、同僚に多大な迷惑をかけることになります。私の経験では、個人を保証人にしている借金は、任意整理で対象から外すか、事前に本人と誠心誠意話し合って解決策を探るべきです。

Q: 住宅ローンや自動車ローンへの影響はありますか?

A: はい、大きな影響があります。債務整理をすると、信用情報が回復するまでの5〜7年間は、新規で住宅ローンや自動車ローンを組むことは極めて困難になります。私自身も任意整理後、信用情報が回復し、さらに頭金を十分に貯めた後、7年経ってようやく住宅ローンを組むことができました。その間の頭金準備が、将来の審査を左右する重要な鍵となります。

Q: 債務整理後、ETCカードは使えますか?

A: クレジットカードに付帯しているETCカードは、そのクレジットカードが使えなくなるため、同時に利用できなくなります。しかし、解決策はあります。「ETCパーソナルカード」という、事前に保証金を預けることでクレジットカードなしで発行できるカードがあります。高速道路を頻繁に利用する方は、こちらを検討してください。

Q: 家族に内緒で債務整理することは可能ですか?

A: 任意整理であれば、専門家に協力してもらうことで家族にバレずに手続きを進めることは十分に可能です。しかし、個人再生や自己破産では、配偶者の収入証明など家計全体の書類が必要になるため、内緒で進めるのは非常に困難です。私の経験上、経済的な再建には家族の協力が不可欠です。

私自身、勇気を出して妻に告白したことで精神的に非常に楽になり、そこから本当の意味での再建が始まりました。

まとめ

この記事で解説した「会社にバレないためのポイント」と「信用情報回復の戦略」を改めて要約します。

- 会社にバレないためには「任意整理」を選択し、会社からの借入は対象から外す。

- 弁護士には「会社に内緒で」と明確に伝え、和解後の返済は絶対に遅れない。

- 信用情報は5~7年で回復する。その期間を「貯蓄期間」と捉え、将来に備える。

私もかつては「銀行員」というプライドと、「会社にバレたら終わりだ」という恐怖心から誰にも相談できず、事態を悪化させました。しかし、勇気を出して専門家に相談したことで、会社に知られることなく、そして家族の協力も得て、人生を再建することができました。

あなたの状況は、必ず解決できます。最初の一歩は、あなたの現状を専門家に正直に話すことです。多くの法律事務所では無料相談を実施しています。それが、人生を再建するための最も確実で、最も早い一歩です。