親の借金という問題に直面することは、多くの人にとって予期しない苦痛です。「親の借金は子どもが返済する必要があるのか」「相続放棄と債務整理、どちらを選ぶべきか」といった疑問と不安が、頭の中をぐるぐると回っていることでしょう。

私自身も、離婚後のシングルマザー時代に、親の借金問題に直面した経験があります。その時の戸惑いと恐怖感は、今でも鮮明に覚えています。

この記事では、親の借金について子どもが取るべき対処法を、法律知識と実体験の両面から解説します。相続放棄と債務整理の違い、それぞれのメリット・デメリット、自分の状況に合わせた選択肢の判断方法を、具体的かつ実践的にお伝えします。

【この記事の結論】親の借金、子供に返済義務はある?

| 項目 | 結論 |

|---|---|

| 返済義務はある? | 原則として返済義務はない。ただし、親が亡くなり「相続」すると借金も引き継ぐ。 |

| 借金を回避する方法は? | 「相続放棄」が最も一般的。相続開始を知ってから「3ヶ月以内」に手続きが必要。 |

| 注意すべき点は? | プラスの財産(家や預金など)も全て放棄することになる。 |

| 守りたい財産がある場合は? | 借金ごと相続した上で「債務整理」(個人再生など)を検討する選択肢もある。 |

親の借金について、子どもに返済義務があるのか

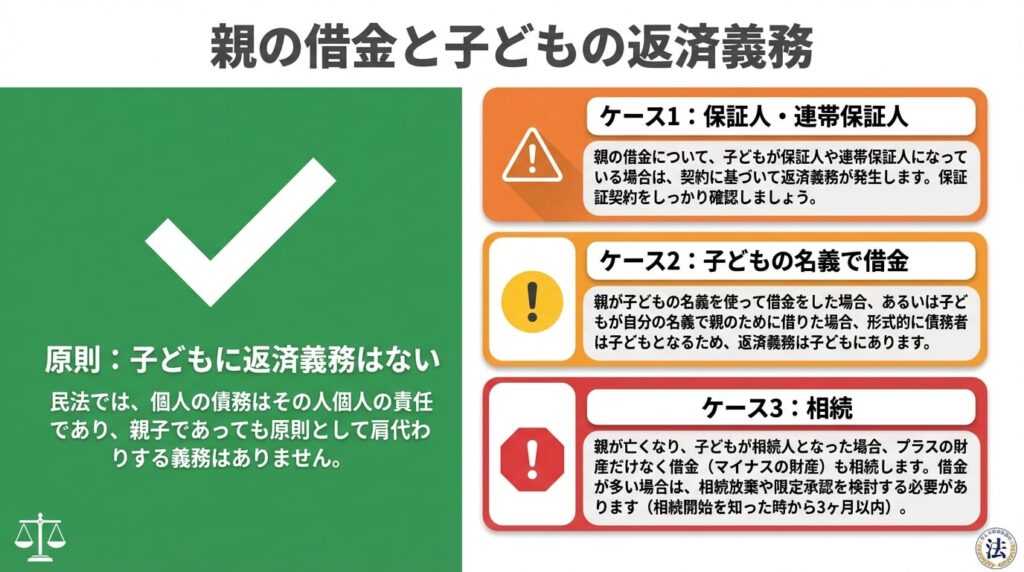

原則:子どもに返済義務はない

まず、一番大切なことをお伝えします。原則として、親の借金を子どもが返済する法的な義務はありません。借金とは、お金を貸した人(債権者)とお金を借りた人(債務者)の間の契約です。子どもがその契約の当事者でない限り、親の借金の責任を負うことはないのです。

民法では、債権は債務者本人に対してのみ効力を持つという「相対性の原則」が定められています。つまり、親が借金をしたとしても、その借金の返済義務は親本人にのみ生じるのであり、子どもが当事者でない限り、返済義務は発生しないということです。

私の場合も、親の借金が発覚したとき、最初に弁護士から「あなたに返済義務はありません」と説明を受け、少しだけ肩の荷が下りたのを覚えています。その時点では、親の借金が自分たちの人生にどのような影響を与えるのか、全く分かっていませんでした。しかし、この基本原則を理解することが、その後の対処法を判断する上で最も重要な第一歩となったのです。

ただし、この原則にも例外が存在します。特定の状況下では、子どもが親の借金の返済義務を負うことになるのです。その例外について、以下で詳しく説明します。

例外:返済義務が生じる3つのケース

子どもが親の借金の返済義務を負うのは、主に以下の3つのケースです。各ケースについて、法律的な説明と具体的な事例を組み合わせて解説します。

ケース1:保証人・連帯保証人になっている場合

もしあなたが親の借金の保証人や連帯保証人になっている場合、残念ながら返済義務が生じます。特に「連帯保証人」は、親が返済できなくなった場合、親とほぼ同じ責任を負うことになります。

保証人と連帯保証人には、法律上大きな違いがあります。保証人には「催告の抗弁権」「検索の抗弁権」「分別の利益」という3つの権利がありますが、連帯保証人にはこれらの権利がありません。

| 項目 | 保証人 | 連帯保証人 |

|---|---|---|

| 催告の抗弁権 | あり(債権者は先に親に請求する必要がある) | なし(債権者は保証人に直接請求できる) |

| 検索の抗弁権 | あり(親の財産を先に差し押さえるよう請求できる) | なし(親の財産の有無に関わらず請求される) |

| 分別の利益 | あり(複数の保証人がいる場合、借金を人数で割った額のみ責任) | なし(複数いても全額の責任) |

つまり、連帯保証人になっていると、貸金業者は親の返済状況を確認することなく、直接あなたに全額の返済を請求することができるのです。これは非常に重大な法的責任です。

さらに注意すべき点として、親が子どもを無断で保証人にしてしまうケースもあります。この場合、法律的には「無権代理」として無効となる可能性がありますが、実際には複雑な法的手続きが必要になります。親に無断で保証人にされていることに気づいた場合は、すぐに弁護士に相談することをお勧めします。

ケース2:子どもの名義で親が借金をしていた場合

親があなたの名義を使って借金をしていた場合、法律上は名義を貸したあなた自身が返済責任を負うことになります。たとえあなたがその借金に全く関与していなくても、名義人である以上、返済義務から逃れることは難しいのが現実です。

この状況は「名義貸し」と呼ばれ、法律的には非常に危険な状態です。貸金業者の立場からすると、借金の名義人はあなたであり、親ではありません。つまり、貸金業者はあなたに対して返済請求をする権利を持っているのです。

親子関係だからこそ、親が子どもの名義を使用することがあります。しかし、法律的には子どもが返済責任を負うことになるのです。親が「子どもの名義で借りたから、子どもには返済義務がない」と主張しても、法律的には通用しません。むしろ、親が子どもの名義を無断で使用した場合は、詐欺罪に問われる可能性さえあります。

さらに厄介なのは、親が子どもの名義で借金をしていることに、子ども本人が気づかないケースです。親が定期的に返済していれば、借金の存在が明らかになることはありません。しかし、親が返済できなくなると、突然子どもに返済請求が届くことになるのです。

親の借金問題に直面した場合、まずは自分の名義で借金がないかを確認することが重要です。信用情報機関に照会することで、自分の名義で借金がないかを確認できます。

ケース3:親が亡くなり相続した場合

親が亡くなった場合、その財産は子どもに相続されます。このとき、預貯金や不動産といったプラスの財産だけでなく、借金などのマイナスの財産も相続の対象となります。つまり、何もしなければ、親の借金をあなたが引き継ぐことになるのです。

相続の基本原則は「プラスの財産もマイナスの財産も一括して相続する」というものです。親が多額の借金を残していても、相続を放棄しない限り、その借金はあなたの責任になります。これは非常に重要な法律原則です。

相続の際に注意すべき点として、住宅ローンの存在があります。多くの場合、住宅ローンには「団体信用生命保険」が付いており、ローン名義人が亡くなると自動的にローンが完済されます。つまり、住宅ローンは相続の対象にならないのです。しかし、その他の借金(消費者金融からの借入、クレジットカードの借金など)は相続の対象になります。

私の場合は、このケースに該当しました。親が残した持ち家を守りたいという思いから、単純な相続ではなく、後述する「個人再生」という道を選びました。親の借金を相続した上で、その借金を減額し、持ち家を守りながら返済していくという選択肢があったのです。

相続した借金に対しては、相続放棄という選択肢もあります。相続放棄をすれば、親の借金を返済する義務はなくなります。ただし、相続放棄には3ヶ月という期限があり、この期限を過ぎると原則として相続放棄はできなくなります。親が亡くなったことを知った時点で、すぐに専門家に相談することが重要です。

親が存命中:債務整理による親の借金整理

親が生きている場合の選択肢

親が存命中に親の借金を整理する際の選択肢を提示します。重要な原則として、親が存命中に親の借金を整理する場合、原則として親自身が債務整理を行う必要があります。子どもができることは、親の相談に乗ったり、情報提供をしたり、手続きをサポートしたりすることに限定されます。

子どもが親の借金整理に関与できる範囲は、実は非常に限定的です。例えば、親の借金について弁護士に相談する場合、本人(親)が相談に行く必要があります。子どもが親の代わりに相談することはできません。また、債務整理の手続きを進める場合も、親本人の同意と署名が必要です。

ただし、親が借金問題を認めず、対処を拒否する場合もあります。そのような場合、子どもができることは限定的になってしまうのが辛いところです。親が借金問題から目を背けている場合、子どもが無理に対処を強要することはできません。しかし、親の借金が子どもの人生に影響を与える可能性がある場合(例えば、親の借金が原因で家を失う可能性がある場合など)は、親と話し合い、専門家に相談することの重要性を伝える必要があります。

親が存命中に行える債務整理には、主に以下の3つの方法があります。各方法について、詳しく説明します。

任意整理:貸金業者との交渉

任意整理は、弁護士や司法書士が貸金業者と交渉し、将来の利息をカットしてもらったり、返済期間を延ばしてもらったりする方法です。裁判所を通さないため、手続きが比較的簡単で、周囲に知られにくいというメリットがあります。

任意整理の仕組みを詳しく説明すると、弁護士や司法書士が貸金業者に対して「利息をカットして、元金のみを返済したい」という交渉を行います。多くの場合、貸金業者は将来の利息をカットすることに応じます。これにより、返済額が大幅に減額されるのです。

任意整理のメリットとしては、以下の点が挙げられます。

- 手続きが比較的簡単:裁判所を通さないため、複雑な書類作成が不要です。

- 周囲に知られにくい:官報に掲載されないため、近所の人や職場の人に知られる可能性が低いです。

- 財産を失わない:家や車などの財産を失う必要がありません。

- 保証人に影響を与えない:保証人がいる場合でも、保証人に直接影響を与えません。

一方、任意整理のデメリットとしては、以下の点が挙げられます。

- 減額幅が比較的小さい:主に将来の利息をカットするだけで、元金の減額はほぼありません。

- 一定の収入が必要:返済能力がないと手続きができません。

- 返済期間が長い:通常3~5年の返済期間が必要です。

私の知人の中には、この方法で親の借金を整理した方がいます。その方は、親が消費者金融から複数の借金をしていたのですが、任意整理により将来の利息がカットされ、返済額が大幅に減額されたとのことです。親の借金がそこまで多くない場合や、親に一定の返済能力がある場合は、任意整理は有効な選択肢となります。

任意整理の費用は、通常1社あたり8万円~10万円程度です。複数の貸金業者から借金がある場合は、その分費用が増えることになります。

個人再生:裁判所を通じた借金減額

個人再生は、裁判所を通じて借金を大幅に減額(最大で1/5~1/10程度)してもらい、原則3年で分割返済していく手続きです。個人再生の最大のメリットは、「住宅ローン特則」を利用することで、持ち家を手放さずに借金を整理できる点です。

個人再生の仕組みを詳しく説明すると、まず裁判所に対して「借金を減額してほしい」という申立てを行います。その後、裁判所が「この人は借金を返済できるのか」を判断し、返済可能な金額を決定します。通常、借金は1/5~1/10程度に減額されます。その後、減額された借金を原則3年間で分割返済していくのです。

個人再生の最大の特徴は、住宅ローン特則(住宅資金特別条項)という制度です。この制度を利用すれば、住宅ローンを個人再生の対象から除外することができます。つまり、住宅ローンはそのまま返済し続けながら、その他の借金(消費者金融からの借入、クレジットカードの借金など)を減額することができるのです。

持ち家を手放したくない場合、個人再生は非常に有効な選択肢です。親が持ち家を所有していて、その持ち家を守りたいという場合、個人再生を検討する価値があります。

個人再生のメリットとしては、以下の点が挙げられます。

- 借金を大幅に減額できる:最大で1/5~1/10程度に減額されます。

- 持ち家を守ることができる:住宅ローン特則を利用すれば、持ち家を手放す必要がありません。

- 返済期間が決まっている:原則3年間で返済が完了します。

一方、個人再生のデメリットとしては、以下の点が挙げられます。

- 一定の収入が必要:返済能力がないと手続きができません。

- 保証人が一括請求される:保証人がいる場合、保証人に対して借金の全額が一括請求されます。

- 手続きが複雑:書類作成や裁判所での手続きが複雑です。

- 手続き期間が長い:申立てから再生計画の認可まで、通常6ヶ月~1年程度かかります。

私が選択した個人再生は、まさにこのメリットを活かした選択肢でした。私は、子どものために今の家に住み続けたいという強い思いがありました。個人再生により、持ち家を守りながら借金を整理することができたのです。

個人再生の費用は、通常50万円~100万円程度です。任意整理と比べると費用が高くなりますが、借金の減額幅が大きいため、長期的には有利になる場合が多いです。

住宅ローン特則の活用方法について、さらに詳しく説明します。住宅ローン特則を利用するための条件は、以下の通りです。

- 住宅ローンが住宅資金として借り入れたものであること

- 住宅が本人及び家族の居住用であること

- 他の借入れの担保になっていないこと

- 代位弁済後6ヶ月以内に申立てすること(滞納している場合)

住宅ローンを滞納している場合でも、個人再生により支払期限の延長などのリスケジュールが可能です。つまり、滞納している住宅ローンを、個人再生により返済可能な形に変更することができるのです。これは非常に重要なポイントです。

親が住宅ローンを滞納している場合、通常は競売手続きが開始されます。しかし、個人再生により住宅ローン特則を利用すれば、競売手続きを停止することができます。代位弁済後6ヶ月以内に個人再生を申立てすれば、競売を停止できる可能性があるのです。

自己破産:借金の全額免除

自己破産は、裁判所に支払不能を認めてもらい、借金の返済を全額免除してもらう最終的な手段です。ただし、家や車などの高価な財産は手放さなければならないという大きなデメリットがあります。

自己破産の仕組みを詳しく説明すると、まず裁判所に対して「借金を返済することができない」という申立てを行います。その後、裁判所が「この人は本当に返済不能なのか」を判断し、返済不能と認定されれば、借金の返済が全額免除されるのです。

自己破産のメリットとしては、以下の点が挙げられます。

- 借金が原則ゼロになる:返済義務が完全に消滅します。

- 収入がなくても手続き可能:失業中でも自己破産を申立てることができます。

- 返済の負担から解放される:精神的な負担が大きく軽減されます。

一方、自己破産のデメリットとしては、以下の点が挙げられます。

- 家や車などの財産を失う:20万円以上の価値のある財産は没収されます。

- 保証人が一括請求される:保証人がいる場合、保証人に対して借金の全額が一括請求されます。

- 官報に掲載される:自己破産の事実が官報に掲載されます。

- ブラックリストに登録される:5~10年程度は借り入れやクレジットカード利用ができなくなります。

自己破産は、借金を全額免除してもらう最終的な手段です。ただし、財産を失うというデメリットがあるため、慎重に検討する必要があります。親が持ち家を所有していて、その持ち家を守りたいという場合は、個人再生を検討する方が適切です。

親が亡くなった場合:相続放棄と債務整理の選択

相続放棄:借金を一切相続しない選択

相続放棄とは、家庭裁判所に申述することで、プラスの財産もマイナスの財産も一切相続しないという選択です。相続放棄をすれば、親の借金を返済する義務はなくなります。

相続放棄の基本的な仕組みを詳しく説明すると、親が亡くなったことを知った時点から3ヶ月以内に、家庭裁判所に「相続放棄をしたい」という申述書を提出します。家庭裁判所が申述を受理すれば、相続放棄が成立し、親の借金を返済する義務はなくなるのです。

相続放棄には、「自己のために相続の開始があったことを知った時から3ヶ月以内」という期限があります。この期限を過ぎると、原則として相続放棄はできなくなるため、注意が必要です。3ヶ月という期限は、親の死後に親の財産を調査する時間としては短いことがあります。親の借金が後になって発覚することも珍しくありません。その場合は、弁護士に相談し、期限延長の可能性を検討することが重要です。

相続放棄の手続きについて、さらに詳しく説明します。相続放棄をするには、以下の書類が必要です。

- 相続放棄申述書

- 被相続人(親)の戸籍謄本

- 申述人(子ども)の戸籍謄本

- 申述人の印鑑

これらの書類を家庭裁判所に提出することで、相続放棄の手続きが開始されます。通常、申述から受理まで1ヶ月~2ヶ月程度かかります。

相続放棄のメリット

相続放棄のメリットとしては、以下の点が挙げられます。

- 親の借金を一切相続しない:返済義務が完全に消滅します。

- 相続に関するトラブルを回避できる:兄弟姉妹間での相続トラブルを避けることができます。

- 精神的なストレスから解放される:親の借金に関する精神的なストレスから解放されます。

相続放棄を選択することで、親の借金に関する精神的なストレスから解放されるというメリットは、非常に大きいものです。親の借金問題に直面することは、精神的に大きな負担になります。相続放棄により、その負担から完全に解放されるのです。

相続放棄のデメリット

相続放棄のデメリットとしては、以下の点が挙げられます。

- プラスの財産も失う:預貯金や不動産など、価値のある財産も相続できなくなります。

- 一度手続きをすると撤回できない:相続放棄は一度成立すると、撤回することはできません。

- 他の相続人に影響を与える:相続放棄をすれば、相続権が次の順位の相続人(祖父母や兄弟姉妹など)に移ります。

- 相続財産の管理義務が残る場合がある:相続放棄をしても、相続財産の管理義務が残る場合があります。

親が残した不動産や現金といった資産も失うことになります。親の遺産の中に価値のある財産がある場合は、慎重に検討する必要があります。相続放棄をする前に、親の遺産に何があるのかを詳しく調査することが重要です。

債務整理:借金を減額または免除する選択

相続放棄の期限を過ぎてしまった場合や、持ち家など守りたい財産がある場合は、相続した借金を債務整理するという選択肢があります。相続した借金に対しても、任意整理、個人再生、自己破産といった手続きが可能です。

相続放棄の期限を過ぎてしまった場合でも、相続した借金に対して債務整理を行うことができます。つまり、相続した借金を減額または免除することができるのです。これは非常に重要なポイントです。

相続した借金に対する債務整理の手続きは、親が存命中に行う債務整理と基本的には同じです。任意整理により将来の利息をカットしてもらったり、個人再生により借金を減額してもらったり、自己破産により借金を全額免除してもらったりすることができます。

相続放棄が間に合わなかった場合でも、債務整理という選択肢があります。私の場合は、持ち家を守りたいという思いから個人再生を選択しました。親の借金問題であっても、自分たちの人生を優先に考えることが大切です。

過払い金請求:借金が減額される可能性

親が長年にわたって高い金利で返済を続けていた場合、過払い金が発生している可能性があります。過払い金とは、法律で定められた上限金利を超えて支払った利息のことです。

過払い金請求について、詳しく説明します。かつて、貸金業者の多くは、法律で定められた上限金利(利息制限法)を超える金利で貸付けを行っていました。この違法な高い金利で長年返済を続けていた場合、支払い過ぎた利息(過払い金)が発生しているのです。

過払い金請求の時効は、最終返済日(完済日)から10年です。つまり、親が完済してから10年以内であれば、過払い金を請求することができるのです。親の借金を調査する際に、過払い金の有無も確認することが重要です。

親の借金を調査する際に、過払い金の可能性も確認することで、借金が減額されたり、逆にお金が戻ってきたりすることもあります。思いのほか多くの過払い金が発生していることもあります。親の借金問題に直面した場合は、必ず過払い金の有無を確認することをお勧めします。

相続放棄と債務整理の比較:どちらを選ぶべきか

比較表:相続放棄と債務整理

相続放棄と債務整理の主要な違いを、表形式で比較します。

| 項目 | 相続放棄 | 債務整理(相続後) |

|---|---|---|

| 手続きの期限 | 3ヶ月以内(親の死後) | 特になし |

| 借金の扱い | 全て引き継がない | 引き継いだ上で減額・免除 |

| 資産の扱い | 全て引き継がない | 引き継ぐことができる |

| 手続きの複雑さ | 比較的簡単 | 複雑な場合がある |

| 費用 | 3,000円~10万円程度 | 5万円~100万円程度 |

| 手続き期間 | 1ヶ月~2ヶ月 | 6ヶ月~1年以上 |

| 官報掲載 | なし | あり(自己破産の場合) |

| ブラックリスト登録 | なし | あり(5~10年) |

この表を見ると、相続放棄と債務整理では、借金と資産の扱い方が大きく異なることが分かります。相続放棄は、借金も資産も全て引き継がないという選択です。一方、債務整理は、借金と資産の両方を引き継いだ上で、借金を減額または免除するという選択です。

相続放棄を選ぶべき場合

相続放棄を選ぶべき場合としては、以下のシナリオが挙げられます。

シナリオ1:借金が多く、資産がほとんどない場合

親が多額の借金を残していて、親の遺産に価値のある資産がない場合は、相続放棄を選ぶべきです。この場合、相続放棄により、借金を一切相続しないことができます。

シナリオ2:親の遺産に関する家族トラブルを避けたい場合

親の遺産が原因で、兄弟姉妹間でトラブルが生じる可能性がある場合は、相続放棄を選ぶことで、そのトラブルを完全に回避することができます。

シナリオ3:親の借金から完全に身を引きたい場合

親の借金問題に関わりたくない、精神的なストレスから完全に解放されたいという場合は、相続放棄が適切な選択です。

相続放棄は、親の借金から完全に身を引きたいという場合に適した選択です。ただし、相続放棄をすれば、親の遺産に価値のある資産があっても、それを相続することはできません。相続放棄をする前に、親の遺産に何があるのかを詳しく調査することが重要です。

債務整理を選ぶべき場合

債務整理を選ぶべき場合としては、以下のシナリオが挙げられます。

シナリオ1:親の遺産に価値のある資産がある場合

親が持ち家や現金などの価値のある資産を残していて、その資産を相続したい場合は、債務整理を選ぶべきです。相続放棄をすれば、借金も資産も全て失うことになります。しかし、債務整理を選べば、資産を相続しながら、借金を減額または免除することができるのです。

シナリオ2:相続放棄の期限を過ぎてしまった場合

相続放棄の3ヶ月の期限を過ぎてしまった場合は、相続放棄をすることができません。その場合は、債務整理を選ぶしかありません。相続した借金に対して、任意整理、個人再生、自己破産といった手続きを行うことができます。

シナリオ3:過払い金が発生している可能性がある場合

親が長年にわたって高い金利で返済を続けていた場合、過払い金が発生している可能性があります。過払い金請求により、借金が大幅に減額されたり、逆にお金が戻ってきたりすることもあります。その場合は、債務整理を選ぶべきです。

シナリオ4:持ち家など、どうしても手放したくない財産がある場合

親が持ち家を所有していて、その持ち家を守りたいという場合は、個人再生を選ぶべきです。個人再生により、持ち家を手放さずに借金を減額することができます。

私の場合は、まさにこのシナリオに該当しました。持ち家という大切な資産を守りたいという思いから、個人再生を選択しました。親の借金問題であっても、自分たちの人生を優先に考えることが大切です。

相続放棄をすれば、親の借金から完全に身を引くことができます。しかし、その代わりに、親が残した持ち家も失うことになります。子どもの教育環境や家族の生活を考えると、持ち家を守ることは非常に重要です。

親の借金を発見した時の対処法

ステップ1:親の借金の内容を把握する

親の借金がいくらあるのか、どの貸金業者から借りているのか、返済状況はどうなっているのかを確認することは、その後の対処法を決める上で最も重要なステップです。

親の借金の内容を把握するための具体的な方法としては、以下の方法があります。

方法1:親に直接聞く

最も直接的な方法は、親に直接借金について聞くことです。ただし、親が借金問題を認めず、対処を拒否する場合もあります。その場合は、感情的にならず、冷静に事実を確認する姿勢が大切です。

方法2:信用情報機関に照会する

信用情報機関とは、利用者と各金融機関との取引履歴(信用情報)を保管・管理する機関です。日本の信用情報機関には以下の3つがあります。

- 全国銀行個人信用情報センター(KSC):おもに銀行や信用金庫、信用保証協会などが加盟している

- 株式会社シー・アイ・シー(CIC):おもにクレジットカード(信販)会社が加盟している

- 株式会社日本信用情報機構(JICC):おもに消費者金融が加盟している

相続人の立場であれば、亡くなった親の信用情報を照会することが可能です。信用情報機関に照会することで、親の借金の全体像を把握することができます。

方法3:貸金業者に問い合わせる

親の借金をしている貸金業者に直接問い合わせることで、借金の額や返済状況を確認することができます。ただし、本人以外からの問い合わせに対応しない貸金業者もあります。その場合は、弁護士に依頼して問い合わせてもらう必要があります。

私の場合も、弁護士の助言を受けて、親の借金を詳細に調査しました。親の借金の全体像を把握することは、その後の対処法を決める上で最も重要なステップです。

ステップ2:親と話し合う

親の借金問題について、親と話し合うことの重要性を説明します。ただし、親が借金問題を認めず、対処を拒否する場合もあることを現実的に述べます。

親と借金問題について話し合うことは、感情的に難しい場合もあります。親が借金問題から目を背けている場合、子どもが無理に話し合いを強要することはできません。しかし、親の借金が自分たちの人生に影響を与える可能性があるため、避けて通ることはできません。

親と借金問題について話し合う際の注意点としては、以下の点が挙げられます。

注意点1:感情的にならない

親の借金問題について話し合う際は、感情的にならず、冷静に事実を確認する姿勢が大切です。親を責めるのではなく、「どのようにして借金が生じたのか」「今後どのように対処するのか」といった事実ベースの話し合いを心がけましょう。

注意点2:親の立場を理解する

親が借金問題を認めず、対処を拒否する場合もあります。親が借金問題から目を背けている理由は、親自身が借金問題に向き合う勇気がないのかもしれません。親の立場を理解し、親に寄り添う姿勢が大切です。

注意点3:専門家の助言を求める

親との話し合いが難しい場合は、弁護士や司法書士といった専門家に同席してもらうことも有効です。専門家が客観的な立場から、親の借金問題について説明することで、親も問題の深刻さを理解しやすくなります。

親と借金問題について話し合うことは、感情的に難しい場合もあります。しかし、親の借金が自分たちの人生に影響を与える可能性があるため、避けて通ることはできません。根気強く向き合う必要があります。

ステップ3:専門家に相談する

親の借金問題について、弁護士や司法書士といった専門家に相談することの重要性を説明します。

親の借金問題は、複雑な法律知識が必要です。一人で判断するのではなく、専門家の助言を受けることが重要です。弁護士や司法書士に相談することで、親の借金問題に対する最適な対処法を提案してもらうことができます。

相談の際に準備すべき情報としては、以下の点が挙げられます。

- 親の借金の総額

- 借金をしている貸金業者の名前

- 借金の返済状況

- 親の収入

- 親の財産(持ち家、預貯金など)

- 保証人の有無

これらの情報を準備した上で、専門家に相談することで、より具体的なアドバイスをもらうことができます。

相談先の選び方としては、以下の点が挙げられます。

- 親の借金問題に対する専門性

- 相談者の話に耳を傾ける姿勢

- 相談料の安さ

- アクセスの便利さ

親の借金問題は、複雑な法律知識が必要です。一人で判断するのではなく、専門家の助言を受けることが重要です。私の場合も、弁護士の助言なしには、個人再生を選択することはできませんでした。弁護士は、親の借金問題に対する複雑な法律知識を持っており、最適な対処法を提案してくれます。

よくある質問(FAQ)

Q1:親が借金を隠していた場合、子どもに返済義務が生じるのか?

A1:親が借金を隠していた場合でも、基本的には子どもに返済義務は生じません。ただし、親が亡くなり相続した場合には、隠れていた借金も相続の対象となります。そのため、親の死後に借金が発覚した場合でも、相続放棄や債務整理といった対処法があります。

Q2:相続放棄の3ヶ月期限を過ぎてしまった場合、どうすればいいのか?

A2:相続放棄の3ヶ月期限を過ぎてしまった場合、原則として相続放棄はできません。ただし、親の借金が発覚した場合など、特殊な事情がある場合は、期限を延長できる可能性があります。期限を過ぎてしまった場合の主な選択肢は、債務整理です。

Q3:親の借金を返済したくない場合、どのような方法があるのか?

A3:親の借金を返済したくない場合の方法は、あなたの立場(親が生きているのか、亡くなっているのか)によって異なります。親が生きている場合は、親自身が債務整理を行うことが原則です。親が亡くなっている場合は、相続放棄または債務整理という選択肢があります。

Q4:親の借金を返済した場合、後で返金してもらえるのか?

A4:親の借金を返済した場合、法律的には返金を求める権利がないことがほとんどです。ただし、親に返済能力がある場合は、親に返金を求めることはできます。

Q5:親の借金が原因で、兄弟姉妹とトラブルになった場合、どうすればいいのか?

A5:親の借金が原因で兄弟姉妹とトラブルになった場合、相続放棄や債務整理の手続きを通じて、法律的な立場を明確にすることが重要です。相続放棄をすれば、親の借金に関する責任から完全に身を引くことができます。

Q6:親の借金の相談先は、弁護士と司法書士のどちらが良いのか?

A6:親の借金の相談先として、弁護士と司法書士の両方が対応できます。弁護士は全ての法的問題に対応でき、司法書士は相続放棄や債務整理の手続きに特化しています。費用や対応範囲によって選択することが重要です。

Q7:親の借金の時効はあるのか?

A7:親の借金には時効があります。個人間の貸し借りの場合は5年、貸金業者からの借入の場合も5年です。ただし、時効が成立するには、債務者(この場合は親)が「時効の援用」という手続きを行う必要があります。

まとめ

親の借金という問題に直面することは、誰にとっても大きな苦痛です。しかし、法律的には、ほとんどの場合、子どもに返済義務はありません。親が生きている場合は親自身が債務整理を行い、親が亡くなった場合は相続放棄または債務整理という選択肢があります。

重要なのは、親の借金問題に直面した時に、一人で悩まずに、弁護士や司法書士といった専門家に相談することです。親の借金という深刻な問題も、適切な対処法を知り、実行することで、必ず解決の道が開けます。

私の場合は、個人再生を選択することで、持ち家を守りながら借金を整理することができました。あなたの場合も、自分たちの人生を優先に考え、最適な選択肢を見つけることができるはずです。親の借金問題から、あなたと家族を守るための第一歩を、今すぐ踏み出してください。