「債務整理をすると、家族のために遺した生命保険まで解約させられるのか?」

これは、かつて650万円の借金を抱え、任意整理を決断した私自身が最も恐れたことの一つです。元銀行員として融資の裏側を知り尽くしていたはずの私が多重債務に陥り、弁護士事務所の扉を叩いた日、頭をよぎったのは妻子の顔でした。

ご安心ください。結論から言えば、正しい知識さえあれば、大切な保険を守りながら借金問題を解決することは可能です。しかし、その鍵となる「解約返戻金」の扱いを間違えると、残せたはずの保険を失うことにもなりかねません。

この記事では、私の任意整理経験と元銀行員の知識、そしてFPの視点を総動員し、「どの手続きなら保険を残せるのか」「残すための具体的な方法」を徹底解説します。

【この記事の結論】債務整理で生命保険はどうなる?

| 読者の疑問 | 結論 |

|---|---|

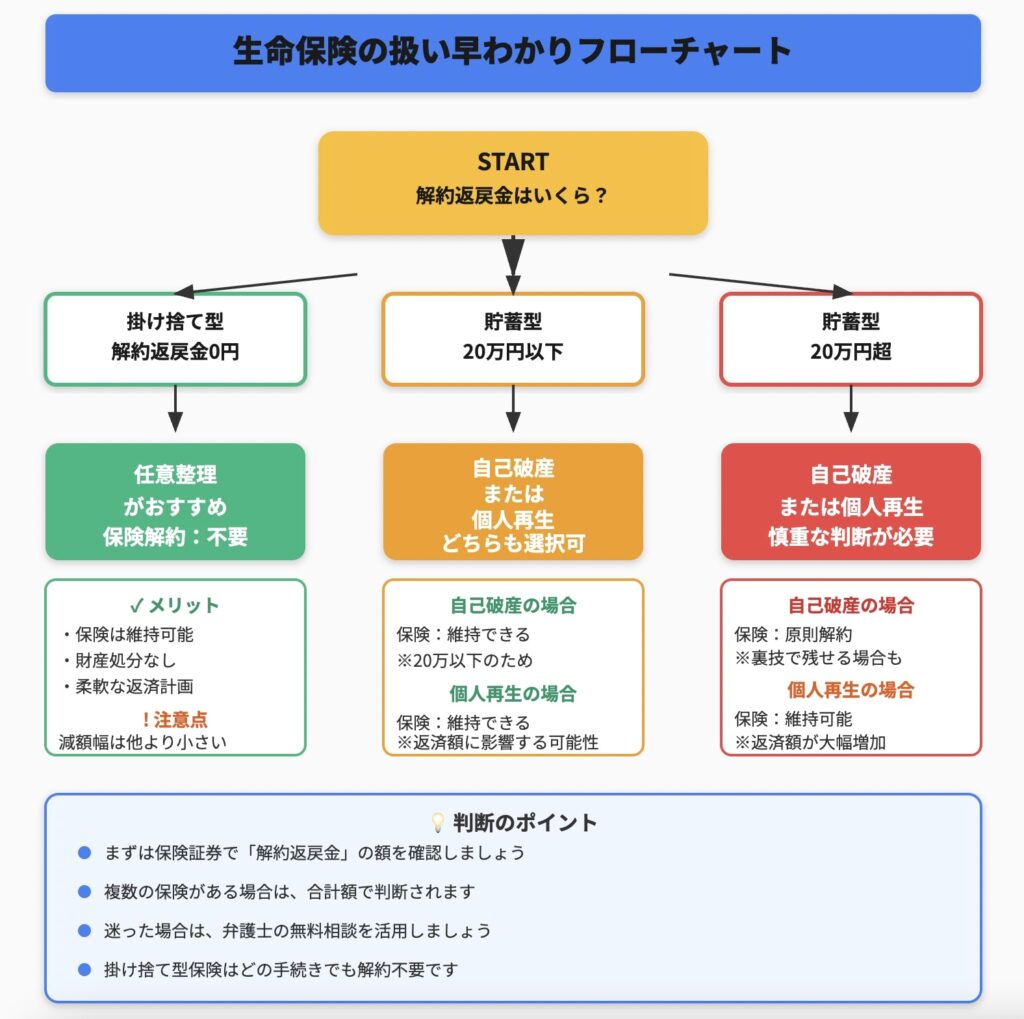

| 生命保険は解約が必要? | 手続きの種類と「解約返戻金」の額によります。掛け捨て型は基本的に解約不要です。 |

| 保険を残せる可能性が高いのは? | 「任意整理」は原則解約不要です。「自己破産」でも、解約返戻金の合計が 20万円以下なら残せる可能性が高いです。 |

| 保険を残せるが注意が必要なのは? | 「個人再生」は解約不要ですが、解約返戻金の額が返済総額に影響(増額)する可能性があります。 |

| 最も重要な判断基準は? | あなたの保険の「解約返戻金がいくらか」です。まずは保険証券や保険会社への問い合わせで、この金額を正確に把握することが最初のステップです。 |

【結論】債務整理で生命保険の解約は必須ではない!ただし条件あり

債務整理を検討する際、多くの方が「財産はすべて没収される」というイメージをお持ちかもしれませんが、生命保険に関しては手続きの種類によって扱いが大きく異なります。まずは、その運命を分ける最重要ポイントから見ていきましょう。

まずはあなたの保険の「解約返戻金」を確認しよう

生命保険には、大きく分けて「貯蓄型」と「掛け捨て型」の2種類があります。

- 貯蓄型保険: 終身保険や養老保険など。保険料の一部が積み立てられ、解約時に「解約返戻金」としてお金が戻ってくるタイプ。

- 掛け捨て型保険: 定期保険や医療保険など。保障に特化しており、解約返戻金は無いか、あってもごくわずか。

債務整理で問題となるのは、主にこの「解約返戻金」がある貯蓄型保険です。この金額がいくらあるのかが、保険を継続できるかどうかの鍵を握ります。

金額は、保険証券に記載されているか、保険会社のコールセンターや担当者に問い合わせればすぐに確認できます。まずはこの数字を把握することが第一歩です。

元銀行員が解説する「解約返戻金」がなぜ重要なのか

銀行員視点で見ると、この「解約返戻金」がなぜ重要なのかがよく分かります。金融機関にとって、解約返戻金は現金と同等の「資産」と見なされるのです。

簡単に言えば、いつでも現金化できる価値があるため、債権者(お金を貸している側)はこれを回収可能な財産として捉えるのです。特に裁判所が関与する自己破産や個人再生では、この「資産」をどう扱うかが厳しく問われることになります。

債務整理3種類と生命保険の扱い早見表

ここで、3つの債務整理手続きごとに生命保険の扱いがどう違うのか、一覧で確認しておきましょう。

| 手続きの種類 | 解約の要否 | 解約返戻金の扱い | 鈴木誠のワンポイント解説 |

|---|---|---|---|

| 自己破産 | 原則必要(※例外あり) | 債権者への配当に充てられる | 解約返戻金が20万円を超えるかどうかが大きな分かれ目です。 |

| 個人再生 | 原則不要 | 返済総額に影響する可能性あり | 保険は残せますが、その価値の分だけ返済額が増えることがあります。 |

| 任意整理 | 原則不要 | 基本的に影響なし | 私が選択した手続きです。財産処分は求められませんでした。 |

ご覧の通り、手続きによって全く扱いが異なります。次章から、それぞれの手続きについて詳しく解説していきましょう。

【自己破産】生命保険は原則解約。ただし「20万円の壁」が例外の鍵

自己破産は、裁判所に借金の支払いが不可能であることを認めてもらい、原則として全ての借金の支払いを免除してもらう手続きです。その分、ご自身の財産に対する制約も最も厳しくなります。

なぜ自己破産では財産を処分する必要があるのか

自己破産の基本的な考え方は、「借金をゼロにする代わりに、最低限の生活に必要な財産以外は手放し、それを債権者に公平に分配する」というものです。生命保険の解約返戻金も、この「分配されるべき財産」の一つと位置づけられています。

運命を分ける「解約返戻金20万円」の基準とは

実務上、多くの裁判所では「解約返戻金の合計額が20万円以下」であれば、保険を解約せずに済むという運用がなされています。これは、20万円以下の価値の財産まで換価(現金化)するのは手続き的に煩雑で、費用倒れになる可能性があるためです。

注意すべきは、複数の保険に加入している場合、個々の返戻金額ではなく、その合計額で判断されるという点です。例えば、A保険15万円、B保険10万円の場合、合計25万円となり、基準を超えてしまうのです。

20万円を超えても保険を残すための3つの裏ワザ

では、解約返戻金が20万円を超えたら、もう諦めるしかないのでしょうか。FPの視点から、保険を残すための実践的な方法を3つご紹介します。

1. 契約者貸付を利用する

解約返戻金を担保にお金を借りられる「契約者貸付」という制度を利用し、見かけ上の解約返戻金額を20万円以下に減らす方法です。

ただし、自己破産の申し立て直前にこれを行うと、財産隠しと見なされるリスクがあります。必ず事前に弁護士に相談してください。

2. 自由財産の拡張を申し立てる

持病があり新しい保険への加入が極めて困難な場合など、「この保険がなければ生活に著しい支障が出る」という特別な事情を裁判所に説明し、例外的に財産として残す許可を求める「自由財産の拡張」という申し立てができます。

3. 援助者に返戻金相当額を支払ってもらう

親族などに解約返戻金と同額のお金を用意してもらい、それを破産管財人(財産を管理する人)に支払うことで、保険契約そのものを維持する方法です。これを「介入権の行使」と呼ぶこともあります。

【個人再生】生命保険は解約不要だが、返済額が増える可能性あり

個人再生は、裁判所の認可を得て借金を大幅に減額(通常5分の1〜10分の1程度)し、その計画に沿って3〜5年で分割返済していく手続きです。自己破産と違い、財産を処分されることはありません。

個人再生における「清算価値保障原則」を数字で理解する

個人再生には「清算価値保障原則」という非常に重要なルールがあります。

簡単に言うと、「もし今、自己破産した場合に債権者に配当されるであろう金額(=清算価値)以上の額は、最低でも返済しなさい」というルールです。

生命保険の解約返戻金は、この「清算価値」の一部として計算されます。つまり、保険を解約する必要はありませんが、その価値はあなたの総資産としてカウントされるのです。

具体例:解約返戻金300万円の場合、返済額はどう変わるか

具体的な数字でシミュレーションしてみましょう。

- 借金総額:500万円

- その他の財産:なし

- 生命保険の解約返戻金:300万円

この場合、個人再生での最低弁済額は、法律の基準により100万円となります。

しかし、清算価値は解約返戻金の300万円です。

「清算価値保障原則」により、最低弁済額(100万円)と清算価値(300万円)を比較し、高い方を返済しなければなりません。

結果として、このケースでの返済総額は300万円になります。保険を維持する代わりに、返済の負担が増えるというわけです。

FPからの提言:保険を残すべきか、解約して返済を楽にするべきか

FPの視点から言えば、ここは「将来の保障」と「現在の返済負担」を天秤にかける重要な判断ポイントです。以下の点を考慮し、ご自身の状況に合った選択をすることが重要です。

- 家族構成: 扶養家族がいるか、お子様は小さいか?

- あなたの年齢・健康状態: 今後、同等の保険に再加入できるか?

- 保障内容: その保険は本当に今のライフステージに合っているか?

- 返済計画: 返済額が増えても、3年間無理なく継続できるか?

場合によっては、一度解約して返済負担を軽くし、生活が安定してから新しい保険に入り直す方が合理的なケースも少なくありません。

【任意整理】生命保険の解約は原則不要!私が交渉した実体験

任意整理は、裁判所を介さず、弁護士や司法書士が代理人となって債権者と直接交渉し、将来利息のカットや返済期間の延長(通常3〜5年)を目指す手続きです。

なぜ任意整理では財産処分が不要なのか?

任意整理が他の手続きと大きく違うのは、あくまで「将来の返済計画」について交渉する手続きであり、財産の開示や処分は法律上の義務ではないという点です。自己破産や個人再生のように、財産目録を裁判所に提出する必要もありません。

私の体験談:銀行との交渉で生命保険について聞かれたか?

ここで、私の実体験をお話しします。私が650万円の借金を任意整理した際、弁護士を通じて債権者(銀行や消費者金融など10社以上)と交渉しましたが、生命保険の有無や解約を求められることは一切ありませんでした。

実務上、これが基本です。債権者の関心は「この返済計画で、最後まで支払い続けてくれるか」という一点にあり、債務者の財産状況を細かく詮索することは通常ありません。

ただし注意!返済計画のために自主的な見直しは必要

解約義務はないからと安心するのは早計です。FPとして、そして経験者として強調したいのは、返済計画を確実に遂行するための自主的な見直しは不可欠だということです。

任意整理の目的は、単に借金を整理することではなく、その先の「生活再建」にあります。月々の保険料が家計を圧迫し、整理後の返済が滞ってしまっては本末転倒です。

私の経験では、これを機に全ての保険契約を見直しました。結果として、過剰だった保障を削り、月々1万5千円だった保険料を8千円に削減することに成功しました。この差額の7千円が、3年間の返済生活においてどれだけ大きな支えになったか分かりません。

よくある質問(FAQ)

Q: 家族名義の生命保険も債務整理の影響を受けますか?

A: 原則として、債務整理の対象となるのは本人名義の財産のみです。したがって、契約者が配偶者や親である保険は影響を受けません。ただし、保険料を実質的に本人が支払っていた場合など、名義と実態が異なると判断されると財産と見なされるケースも稀にあります。

私の経験上、特に自己破産ではこの点を詳しく確認されることがありますので、弁護士に正確に申告することが重要です。

Q: 債務整理をすると、保険の「契約者貸付」は利用できなくなりますか?

A: 債務整理の手続き中や、信用情報に事故情報が登録されている期間(いわゆるブラックリスト状態)でも、解約返戻金の範囲内であれば契約者貸付は利用可能です。

なぜなら、これは新たな借入ではなく、自身の資産(解約返戻金)を担保にする制度だからです。ただし、安易な利用は返済計画を狂わせる原因にもなります。FPとしては、緊急時以外の利用は推奨しません。

Q: 掛け捨て型の保険なら、どの債務整理でも問題ないですか?

A: はい、その通りです。掛け捨て型の保険には解約返戻金(現金価値)がほとんどないため、財産とは見なされません。したがって、自己破産や個人再生であっても、掛け捨て型の医療保険やがん保険などを解約する必要は基本的にありません。

私も任意整理前から加入していた掛け捨ての医療保険はそのまま継続しました。

Q: 債務整理中に保険金(死亡保険金など)を受け取ったらどうなりますか?

A: 手続きの種類によって扱いが大きく異なります。特に自己破産の手続き中に高額な保険金を受け取った場合、それは財産として扱われ、債権者への配当に充てられる可能性があります。

個人再生の場合は、清算価値が増加し、返済額が上がる可能性があります。速やかに依頼している弁護士に報告し、指示を仰ぐ必要があります。

Q: 債務整理後に新しい生命保険に加入できますか?

A: はい、加入できます。生命保険の加入審査では、主に健康状態が問われ、信用情報(ブラックリスト)を照会されることは基本的にありません。私自身も任意整理を完済後、家計状況に合わせて新しい保険に加入しました。

ただし、保険料の支払いがクレジットカード払いに限定されている場合は、カードが作れないため契約が難しいケースがあります。口座振替が可能な保険会社を選びましょう。

まとめ

債務整理における生命保険の扱いは、多くの方が抱く大きな不安の一つです。しかし、ここまでお読みいただいた通り、手続きの種類と「解約返戻金」の額を正しく理解すれば、必要以上に恐れることはありません。

- 自己破産: 解約返戻金20万円が基準。超える場合は原則解約だが、残す方法もある。

- 個人再生: 解約は不要だが、返戻金額が返済総額に影響する。

- 任意整理: 原則として解約は不要。ただし家計改善のための見直しは推奨。

私が650万円の借金を任意整理した経験から断言できるのは、債務整理は人生の終わりではなく、健全な家計を取り戻すための「再出発」だということです。生命保険も、この機会に本当に家族に必要な保障なのかを見直す良いきっかけになります。

もしあなたが今、一人で悩んでいるなら、まずは専門家である弁護士や司法書士の無料相談を利用してください。そこが、あなたの再出発の第一歩になります。