「2,000万円の借金と、銀行口座に残る1,243円」

これが25歳の僕の全財産でした。

起業の夢は潰え、友人を失い、毎日鳴り響く督促の電話…。

正直、人生終わったと思いました。

結論から言うと、僕をどん底から救ってくれたのが「自己破産」です。

もちろん簡単な道じゃなかった。

だからこそ、今回は僕が実際に経験したリアルな話をベースに、「自己破産を自分でやる方法」と「専門家に頼むメリット」を徹底比較します。

費用は?成功率は?どっちが自分に合ってる?

この記事を読めば、あなたが今取るべき「次の一歩」がクリアになります。

【この記事の結論】自己破産は専門家に頼むべき?自分でできる?

| 比較項目 | 自分でやる場合 | 専門家に依頼する場合 |

|---|---|---|

| 費用 | △(管財事件で最低20万円以上) | ◎(分割払いOK、結果的に安くなることも) |

| 手間・時間 | ×(膨大な書類作成と裁判所手続き) | ◎(ほぼ丸投げできる) |

| 成功率 | △(書類不備や説明不足のリスク) | ◎(免責許可率95%以上) |

| 精神的負担 | ×(督促が止まらず孤独な戦い) | ◎(依頼した瞬間に督促がストップ) |

結論: 費用・時間・成功率の面から、9割以上の人は専門家(弁護士)への依頼が最適解です。特に、弁護士に依頼すると「少額管財事件」が利用でき、結果的に費用を抑えられる可能性があります。

結論:自己破産は自分でできる?専門家に頼むべき?僕の答えはこれ

忙しい人向け!30秒でわかる比較チャート

時間がない人のために、まず結論から。

自分でやる場合と専門家に頼む場合、どっちがいいのかをチャートにまとめました。

| 比較項目 | 自分でやる場合 | 専門家に依頼する場合(弁護士) |

|---|---|---|

| 費用 | △(管財事件になると高額に) | ◯(分割払い可、結果的に安くなることも) |

| 手間・時間 | ×(膨大な書類と手続き) | ◎(ほぼ丸投げできる) |

| 成功率 | △(書類不備や説明不足のリスク) | ◎(95%以上が免責許可) |

| 精神的負担 | ×(督促が止まらない、孤独な戦い) | ◎(依頼した瞬間、督促が止まる) |

| バレにくさ | △(裁判所からの書類が直接届く) | ◯(連絡窓口が専門家になる) |

結論から言うと、9割の人は専門家に頼むべき。でも…

チャートを見てもらった通り、僕の結論は「9割以上の人は専門家に頼むべき」です。

時間、手間、成功率、そして何より精神的な安定を考えたら、専門家への依頼が最適解だったりします。

でも、「弁護士費用なんて払えない」「これ以上お金を使いたくない」という気持ち、めちゃくちゃわかります。

僕も最初はそうでしたから。

もしあなたが、

- 借金の総額が少なく、債権者(お金を借りている先)の数も少ない

- 平日に裁判所へ行ける時間がたっぷりある

- 法律関係の書類を読むのが苦じゃない、精神的にタフ

- 処分されるような高価な財産を持っていない

これらの条件に当てはまるなら、自分で挑戦してみる道もゼロではありません。

ただ、それはかなりハードな道のりだということは覚悟しておいた方がいい、というのが正直なところです。

僕が最初に「自分でやろう」と思って挫折したリアルな話

「弁護士費用、最低でも30万か…高すぎる。なんとか自分でできないか?」

起業に失敗した当時の僕は、1円でも節約したくて、まず自分でやる方法を調べまくりました。

裁判所のウェブサイトから申立書をダウンロードし、法テラス(国が設立した法的トラブルの相談窓口)の無料相談にも行きました。

でも、現実は甘くなかった。

申立書の専門用語はまるで暗号。

「陳述書」「債権者一覧表」「財産目録」…何から手をつけていいか全くわからない。

無料相談で聞いても、断片的なアドバイスしかもらえず、全体像が見えない。

結局、書類を前に2週間フリーズした挙句、「これは無理だ」と白旗を上げ、分割払いに対応してくれる弁護士事務所のドアを叩きました。

あの時の絶望感と、弁護士に相談した時の安堵感は今でも忘れられません。

自己破産を自分でする全手順とリアルな難易度

それでも「自分でやってみたい」というチャレンジャーなあなたのために、具体的な手順と、僕が実際に感じた難易度を解説します。

STEP1:まずはここから!無料相談窓口をハックする

いきなり書類作成に入るのは無謀です。

まずは以下の無料相談窓口で、専門家から情報を引き出すことから始めましょう。

- 法テラス

- 市区町村役場の法律相談

- 弁護士会の法律相談センター

ただ相談に行くだけじゃダメ。

事前に聞きたいことをスマホのメモ帳にリストアップして、「無料相談だけでどこまで情報を引き出せるか」というゲーム感覚で挑むのがコツです。

自分の借金の状況(どこから、いくら借りているか)をまとめておくと、話がスムーズに進みます。

STEP2:地獄の書類集め&作成|僕が心が折れたポイント3選

ここが最大の難関です。

裁判所に提出する書類は山のようにあります。

主な必要書類リスト

- 破産手続開始・免責許可申立書

- 陳述書(借金をした経緯などを詳細に書く作文)

- 債権者一覧表(誰にいくら借りているかのリスト)

- 財産目録(自分の全財産リスト)

- 住民票、戸籍謄本

- 給与明細、源泉徴収票(過去2年分)

- 預金通帳のコピー(過去2年分)

- 保険証券、車検証、不動産登記簿謄本など

僕が特に心が折れたポイントは以下の3つです。

- 陳述書の作成: なぜ借金をしたのか、返せなくなったのかをA4用紙数枚にわたって作文しないといけない。自分の失敗と向き合う作業は、精神的にかなりキツイです。

- 債権者一覧表の正確な情報: 複数の業者から借り入れしていると、「正確な借金額っていくらだっけ?」となりがち。業者に連絡して確認するのも一苦労でした。

- 通帳のコピー: 過去2年分の全取引について、「この入出金は何ですか?」と説明を求められる可能性がある。使途不明金があると、めちゃくちゃ突っ込まれます。

これらの書類を不備なく作成するだけでも、数週間から数ヶ月かかることを覚悟してください。

STEP3:管轄の地方裁判所へGO!申立てと裁判官との面談(審尋)

書類が完成したら、自分の住所地を管轄する地方裁判所に提出します。

その後、裁判官との面談(「審尋(しんじん)」と呼ばれます)が行われます。

「スーツで行くべき?」「何を聞かれるの?」と不安になりますよね。

僕の場合は、緊張しすぎてほとんど何を話したか覚えていませんが、「なぜ事業に失敗したのか」「返済のためにどんな努力をしたのか」などを正直に話しました。

ここで嘘をついたり、ごまかしたりするのは絶対にNGです。

STEP4:手続きの種類が決まる運命の分かれ道「同時廃止」と「管財事件」

申立て後、あなたの自己破産が2つのうちどちらの手続きで進むかが決まります。そもそも自己破産とはどのような手続きで、どのような種類があるのでしょうか。まずは、法務省が提供する公式な解説で基本を理解しておきましょう。

破産手続とは、簡単にいうと、借りたお金を返せなくなった場合に、裁判所が任命した専門家(「破産管財人」といいます。)が破産した人(「破産者」といいます。)に代わって破産者の財産を管理し、その財産をお金に換えてもらい、これを債権者への支払に充てる手続です。

出典: 法務省「自己破産は最後の切り札?」

同時廃止事件

処分するほどの財産がなく、借金の理由にも特に問題がない場合。手続きがスピーディーで費用も安い。

管財事件

一定以上の財産(目安として20万円以上)がある場合や、借金の原因がギャンブルや浪費、事業の失敗など調査が必要な場合。 裁判所が選んだ弁護士(破産管財人)が財産を調査・処分するため、時間がかかり費用も高くなります。

簡単に言うと、財産がほとんどなければ「同時廃止」でスピーディーに終わる可能性があります。

僕みたいな事業の借金があると、ほぼ100%「管財事件」になり、期間も費用もアップします。

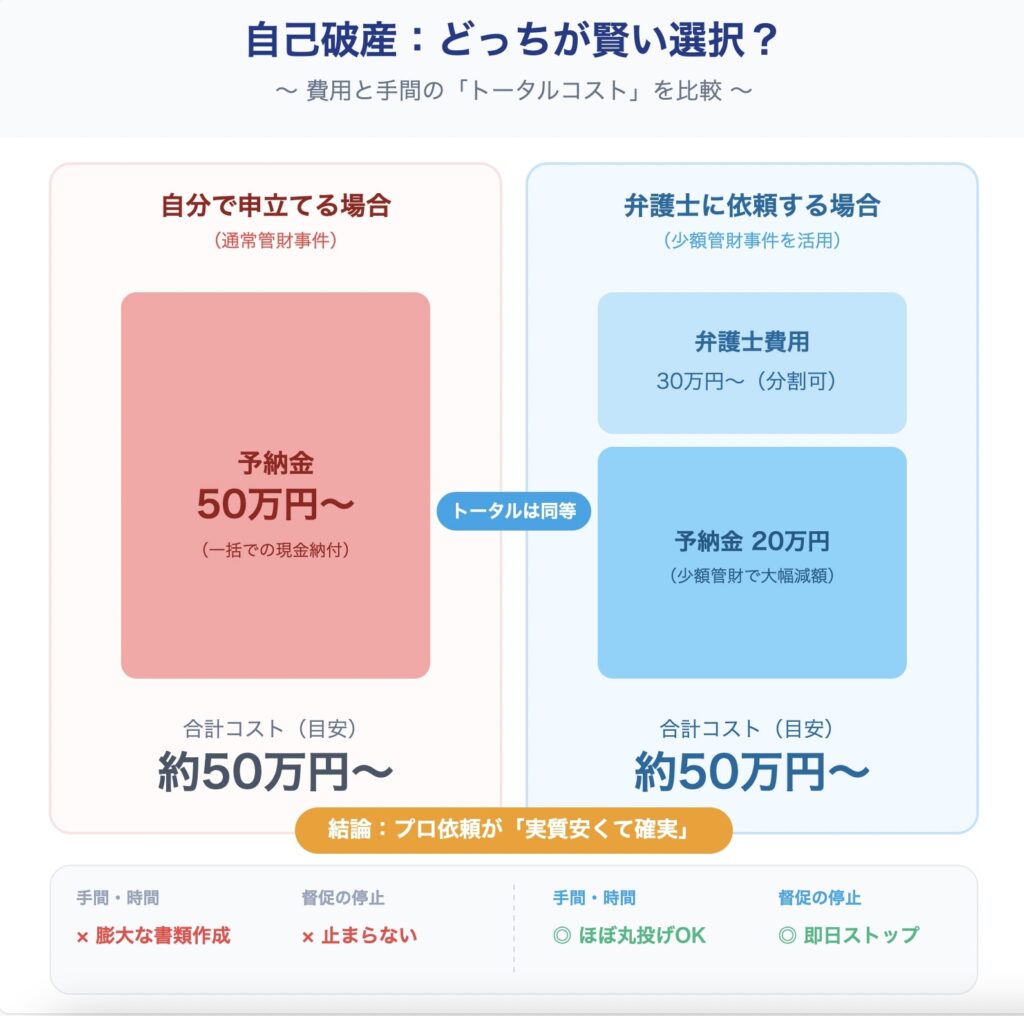

【コスト比較】自分でやる場合 vs 専門家に依頼する場合のリアルな費用

「結局、いくらかかるの?」という一番気になるお金の話をします。

自分でやる場合の費用内訳|最低限これだけはかかる!

専門家に頼まなくても、裁判所に納める費用(予納金)は必ずかかります。

| 費用項目 | 同時廃止の場合 | 管財事件の場合 |

|---|---|---|

| 収入印紙代 | 約1,500円 | 約1,500円 |

| 郵便切手代 | 約3,000円~5,000円 | 約3,000円~15,000円 |

| 官報公告費 | 約10,000円~20,000円 | 約10,000円~20,000円 |

| 引継予納金 | 0円 | 最低20万円以上 |

| 合計 | 約1.5万円~3万円 | 約22万円以上 |

見ての通り、同時廃止なら数万円で済みますが、管財事件になると最低でも20万円以上が一括で必要になります。

正直に言うと、この20万円が捻出できなくて詰む人が多いのが現実です。

専門家に依頼する場合の費用相場|弁護士 vs 司法書士

専門家に依頼する場合、上記の裁判所費用に加えて、専門家への報酬が必要になります。

| 専門家 | 費用相場 | 特徴 |

|---|---|---|

| 弁護士 | 30万円~80万円 | ・代理人として全ての手続きを任せられる ・裁判所への同行もしてくれる ・少額管財事件が利用できる |

| 司法書士 | 25万円~50万円 | ・書類作成がメイン ・裁判所の手続きは自分で行う必要がある ・弁護士より費用が安い傾向 |

「司法書士の方が安いじゃん」と思いますよね。

でも、司法書士はあくまで「書類作成の代行」がメイン。

裁判官との面談や、複雑な管財事件での対応は自分で行う必要があります。

トータルサポートを求めるなら、弁護士一択というのが僕の考えです。

衝撃の事実:「専門家に頼んだ方が安くなる」ケースとは?

「弁護士に頼むと高くなる」と思っていませんか?

実は、僕のように管財事件になる可能性が高い人は、弁護士に依頼した方がトータルコストは安くなることがあるんです。

弁護士が代理人になることで、「少額管財事件」という特別な制度を利用できる場合があります。

これは、通常の管財事件よりも手続きが簡略化され、裁判所に納める予納金が最低20万円に抑えられる制度です。

もし自分で申立てをして通常の管財事件になると、予納金は50万円以上になることもあります。

僕もこの制度のおかげで、予納金を20万円に抑えることができました。

弁護士費用を払っても、結果的に自分でやるより安くなった。

これは知らないと損するやつです。

お金がなくても大丈夫!費用の支払い方ハック3選

「でも、手元に30万円なんてない…」

わかります。僕もそうでした。でも、諦めるのはまだ早い。

1. 法テラスの民事法律扶助制度

収入などの条件を満たせば、弁護士費用を立て替えてもらい、月々5,000円~10,000円程度の分割払いで返済できます。

2. 弁護士事務所の分割払い

多くの事務所が分割払いに対応しています。相談時に正直に「お金がない」と伝えましょう。

3. 返済を止めて費用を捻出する

これが一番のライフハック。弁護士に依頼すると、最短即日で「受任通知」という書類が債権者に送られ、借金の返済と督促がストップします。 だから、今まで返済に充てていたお金を、そのまま弁護士費用に回せるというわけです。

専門家に依頼する5つの圧倒的メリット|時間と精神安定は金で買え

費用面以外にも、専門家に依頼するメリットは計り知れません。

はっきり言って、時間と精神的な安定は、お金で買う価値があります。

メリット1:依頼した瞬間に地獄の督促が止まる

弁護士が送る「受任通知」は、最強の盾です。

これを受け取った貸金業者は、法律で直接の取り立てが禁止されます。

あれだけ鳴り響いていた電話が、ピタッと止まる。

ポストに督促状が入っていない。

あの解放感は、マジで涙が出ます。

精神的な平穏を取り戻せることこそ、最大のメリットかもしれません。

メリット2:面倒な手続きはほぼ丸投げOK

地獄の書類作成、裁判所との複雑なやり取り、債権者との交渉…。

これら全てを専門家が代行してくれます。

僕らがやるべきことは、指示された書類(通帳のコピーなど)を集めることと、自分の状況を正直に話すことだけ。

あとはプロが最短ルートでゴールまで導いてくれます。

事業失敗でボロボロだった僕にとって、これは本当にありがたかったです。

メリット3:免責許可率(成功率)が劇的に上がる

日本弁護士連合会の調査によると、自己破産の申立てが認められ、最終的に免責(借金がゼロになること)が許可される確率は95%以上と言われています。

ただし、これは専門家が適切に手続きを進めた場合の話。

自分でやって書類に不備があったり、裁判官への説明が不十分だったりすると、この確率は大きく下がります。

僕みたいに事業失敗が原因だと、裁判官に「本当に返済できなかったの?」「もっとやりようがあったんじゃない?」と厳しく突っ込まれるポイントが多い。

そこを弁護士が法律のプロとして、「こういう状況で、これ以上の返済は不可能でした」と論理的に説明してくれたからこそ、無事に免責されたと思っています。

メリット4:家族や会社にバレるリスクを最小限にできる

専門家に依頼すると、全ての連絡窓口が弁護士事務所になります。

裁判所や債権者からの郵便物が自宅に直接届くことがなくなるので、同居している家族にバレるリスクをかなり低減できます。

とはいえ、官報(国の新聞のようなもの)に名前が載るので、バレる可能性は100%ゼロではありません。

でも、正直に言って、官報を毎日チェックしてる一般人なんてほぼいないのが現実です。

メリット5:自分に最適な解決策を提案してくれる

「本当に自己破産しかないんだろうか…」

借金問題の解決策は、自己破産だけではありません。

借金を減額して分割で返す「任意整理」や「個人再生」という方法もあります。

専門家は、あなたの収入、財産、借金の状況を総合的に見て、「山田さんの場合は、自己破産がベストな選択です」と客観的に判断してくれます。

僕も最初は自己破産に抵抗がありましたが、弁護士にそう言われて覚悟が決まりました。

一人で悩んでいると、どうしても視野が狭くなりがち。プロの診断を受けることは非常に重要です。

20代の自己破産|僕が経験してわかったリアルと未来

「20代で自己破産なんて、人生終わりだ…」

僕もそう思っていました。でも、それは大きな間違いでした。

ぶっちゃけ、その後の人生どうなる?就職・結婚への影響は?

結論から言うと、日常生活への影響はほとんどありません。

- 就職: 自己破産したことが戸籍や住民票に残ることはありません。就職活動で申告する義務もなく、僕も破産後にWebマーケターとして再就職できました。

- 結婚: 相手に影響が及ぶことはありません。ただし、誠実に話すかどうかは、法律の問題ではなく、二人の信頼関係の問題です。

- 賃貸: 家賃を滞納していなければ、今住んでいるアパートを追い出されることはありません。

- 選挙権: なくなりません。

もちろん、クレジットカードが作れなくなったり、ローンが組めなくなったり(いわゆるブラックリスト状態)というデメリットは5年〜7年ほど続きます。

でも、それは「現金で生活する」という健全な金銭感覚を身につける良い機会だったりします。

20代で自己破産するメリット|「早く失敗してよかった」と思える理由

今になって思いますが、20代で自己破産して、むしろ良かったことすらあります。

- やり直しが効く: ブラックリスト期間が終わっても、まだ30代前半。人生はまだまだこれからです。

- 失うものが少ない: 持ち家や高価な財産を持っている人が少ないため、破産で失うものが最小限で済みます。

- 経験が武器になる: 20代で2,000万円の借金を清算した経験は、とんでもない逆境耐性とリスク管理能力を僕に与えてくれました。この経験があるから、今の仕事でもちょっとやそっとのことでは動じません。

失敗は早い方がいい。

これはスタートアップの世界だけでなく、人生においても真理だと僕は思います。

奨学金がある場合の注意点|保証人にだけは正直に話そう

20代の借金で多いのが奨学金。

自己破産をすると、奨学金の返済義務もなくなります。

ただし、保証人(多くの場合は親)に請求が行きます。

ここが一番心苦しいポイントです。

僕の借金は事業融資だったのでこのケースではありませんでしたが、友人には奨学金で悩んでいる人がたくさんいました。

隠していても、債権者(日本学生支援機構など)から保証人に連絡が行くので、絶対にバレます。

後からバレる方が関係はこじれる。

自己破産を決意したら、正直に親に話して、一緒に頭を下げる覚悟が必要です。

よくある質問(FAQ)

Q: 自己破産したら、すべての借金がゼロになりますか?

A: 結論、ほとんどの借金はゼロになりますが、税金や社会保険料、養育費、罰金など一部の支払い義務は残ります(これを「非免責債権」といいます)。 僕の場合、ビジネスローンやカードローンは全て免除されましたが、住民税の滞納分はきっちり支払いました。

Q: 家族に内緒で自己破産できますか?

A: 専門家に依頼すればバレるリスクはかなり下げられますが、100%ではありません。裁判所とのやり取りで家族の協力が必要になったり、官報に名前が載ったりするためです。特に、家族が保証人になっている場合は、正直に話すことを強くおすすめします。

Q: 手続き中は、どんな生活上の制限がありますか?

A: 管財事件の場合、裁判所の許可なく引っ越しや長期の旅行ができなくなることがあります。 また、弁護士や警備員など一部の職業に就けなくなる資格制限もありますが、これは手続き中の期間だけで、免責が確定すれば元に戻ります(復権)。

Q: 自己破産すると、賃貸アパートは追い出されますか?

A: 家賃を滞納していなければ、基本的に追い出されることはありません。僕も破産手続き中、同じアパートに住み続けていました。ただし、信販系の家賃保証会社を利用している場合は、保証会社が信用情報を見るため、更新時に問題になる可能性はあります。

Q: 成功率って実際どのくらいなんですか?

A: 統計上、自己破産の申立てが認められ、最終的に免責許可が下りる確率は95%以上です。 ただし、これは専門家が適切に手続きを進めた場合の話です。自分でやって書類不備や説明不足があると、この確率は大きく下がる可能性があります。

Q: 自己破産と個人再生、どっちがいいか分かりません。

A: ざっくり言うと、「家などの財産を残したい」「安定した収入がある」なら個人再生を検討する価値があります。一方、「財産がなく、返済の目処が全く立たない」なら自己破産が向いています。これは素人判断が一番危険な部分なので、必ず専門家に相談して、自分の状況に合ったベストな方法を診断してもらうべきです。

まとめ

自己破産は、人生の「終わり」ではなく「リセットボタン」です。

僕自身、25歳で2,000万円の借金を背負い、絶望の淵にいましたが、自己破産という選択をしたからこそ、今こうして新しい人生を歩めています。

手続きは、自分でやる道もあれば、専門家に頼る道もあります。

この記事で比較したコストや手間、成功率を参考に、あなたにとってベストな選択をしてください。

もし今、一人で抱え込んで苦しんでいるなら、今日できる小さな一歩は「無料相談の予約」です。

行動すれば、必ず道は開けます。

あなたの再スタートを、心から応援しています。