「離婚するとき、夫(妻)の借金も半分払うことになるの?」

離婚を考えたとき、多くの方がこの不安を抱えます。実は、離婚時の借金には「あなたが払う必要があるもの」と「払わなくていいもの」が明確に分かれているんです。

私は3年前、離婚と同時に夫の浪費による借金の一部を背負うことになり、400万円の債務と向き合った経験があります。シングルマザーとして息子を育てながら、個人再生という選択をして今があります。

あの頃の私のように、借金の不安を抱えながら離婚を検討しているあなたに、「どの借金を払う必要があって、どの借金は払わなくていいのか」を、自分の体験と調べてきた知識を交えてお伝えします。

この記事を読むことで、財産分与での借金の正しい整理の仕方がわかり、離婚後の生活を守るための具体的な行動が見えてくるはずです。なお、私は法律の専門家ではありませんので、個別の問題については必ず弁護士などの専門家にご相談ください。

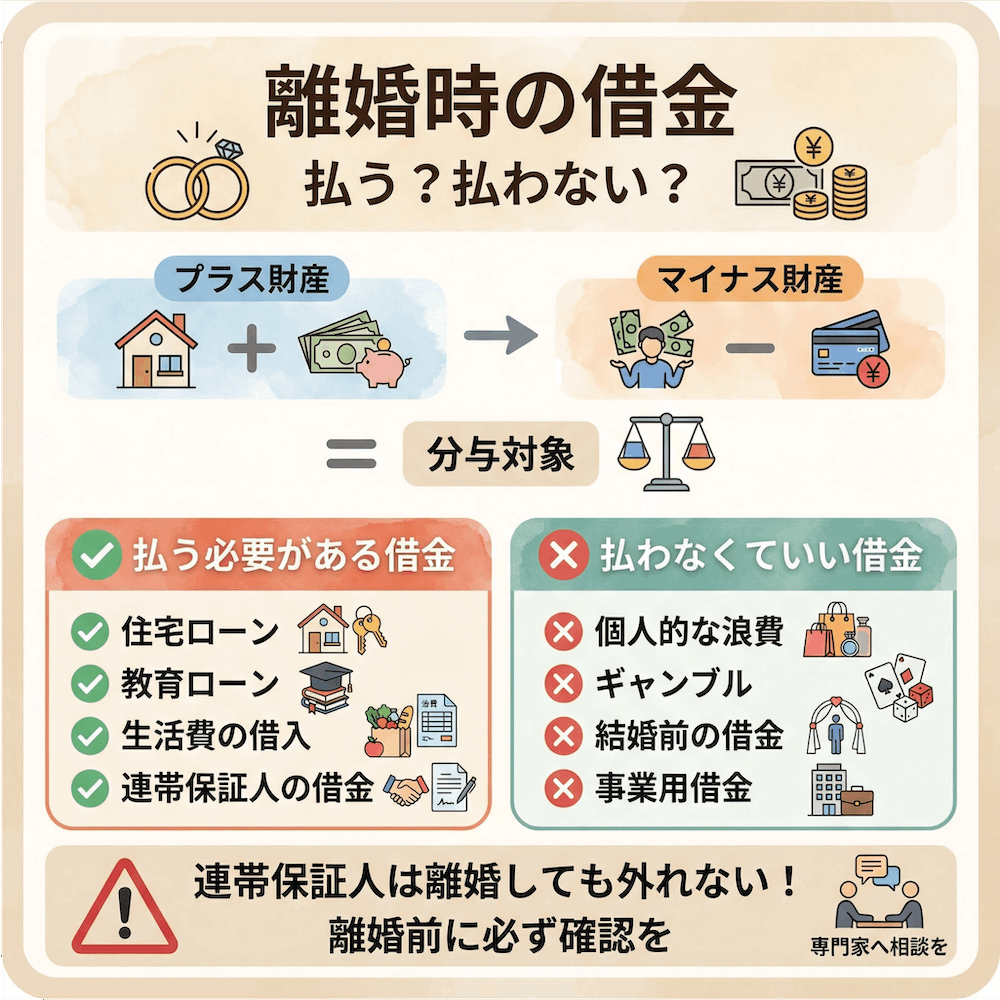

【この記事の結論】離婚時の借金「払う必要があるもの・ないもの」早わかり表

| 借金の種類 | 返済義務 | ポイント |

|---|---|---|

| 住宅ローン・自動車ローン(夫婦共用) | 財産分与で考慮される(返済義務は名義人が原則) | プラスの財産と相殺して計算 |

| 生活費・日常家事のための借入れ | 場合によりあり(民法761条・日常家事債務) | 夫婦の生活水準によって判断が異なる |

| ギャンブル・浪費など個人的な借金 | 原則なし | ただし連帯保証人になっている場合は例外 |

| 婚姻前からある借金(奨学金など) | なし(特有財産として対象外) | 婚姻後に追加借入れした分は対象になる可能性あり |

| 事業用の借金 | 原則なし | 実質的に生活費に充てていた場合は対象になることも |

| 連帯保証人になっている借金 | あり(離婚後も消えない) | ⚠️ 離婚しても自動的には外れない |

離婚時の借金は本当に折半?財産分与の基本ルールを正しく理解しよう

財産分与とは?婚姻中に築いた財産を公平に分ける制度

財産分与とは、婚姻期間中に夫婦が協力して築いた財産を、離婚の際に公平に分配する制度です(民法768条)。ポイントは、名義がどちらか一方になっていても、実質的に夫婦で協力して形成した財産であれば分与の対象になるという点です。

そして「借金も財産分与の対象になるの?」という疑問、これは半分正解で半分間違いです。

正確に言うと、借金(マイナスの財産)はプラスの財産と合算して考えます。預貯金や不動産などのプラスから借金を差し引いた残りが、実際に分け合う財産になります。借金だけを切り取って「半分払って」とはならないんです。これ、私も最初は誤解していました。

裁判所では基本的にマイナスの財産分与は認められません。つまり、差し引いてもマイナスになるケース(債務超過)では、財産分与そのものは行われず、借金は基本的に名義人が返済し続けることになります。

プラスの財産とマイナスの財産の計算方法

実際の計算イメージをつかんでいただくために、具体例を見てみましょう。

| 財産の種類 | 金額 |

|---|---|

| 預貯金 | 200万円 |

| 家(売却評価額) | 2,000万円 |

| 住宅ローン残債 | △1,500万円 |

| 生活費の借入れ | △100万円 |

| 財産分与の対象額 | 600万円(÷2で各300万円) |

このように、プラスからマイナスを引いた残りを2分の1にするのが基本的な考え方です。住宅ローンのような大きな借金がある場合は、特に注意が必要です。

あなたが払う必要がある借金|財産分与の対象になるケースとは

婚姻生活を維持するための借金は財産分与に影響する

財産分与で考慮される借金とは、ひとことで言うと「夫婦の共同生活に必要だった借金」です。具体的には以下のものが対象になります。

- 住宅ローン(家族が住む家を購入するため)

- 自動車ローン(家族で使う車のため)

- 教育ローン(子どもの教育費のため)

- 生活費の補填のための借入れ

ただし、重要な点があります。財産分与で「考慮される」といっても、借金の返済義務は名義人が負い続けるのが原則です。夫婦間で話し合って負担を決めることはできますが、それは夫婦間の合意であり、金融機関(債権者)との関係は変わりません。

「住宅ローンは、ふたりで住む家のためのもの。だから夫婦で考えなければいけない借金なんです」——離婚前、私はこのことをきちんと理解していなかったと後悔しています。

日常家事債務(民法761条)で妻にも返済義務が生じるケース

あまり知られていませんが、民法761条には「日常家事債務」という概念があります。日常の家事に関する債務(食費、光熱費、日常的な生活費など)については、配偶者にも連帯責任が生じる場合があります。

参考: 民法 第761条【日常の家事に関する債務の連帯責任】

私は「日常家事債務」という言葉すら知りませんでした。でも、これを知っているかどうかで、離婚後の対応がまったく変わってきます。

日常家事債務の範囲は個々の夫婦の状況や生活水準によって異なり、判断が難しいケースも多いです。「これって日常家事の範囲?」と迷ったら、弁護士に確認するのが安心です。

連帯保証人になっている場合の返済義務

これは特に重要なので、しっかり読んでください。

住宅ローンや他のローンで連帯保証人になっている場合、離婚しても返済義務は消えません。

連帯保証人とは、主債務者(名義人)と同じ責任を負う立場です。離婚しても、主債務者が返済できなくなれば、連帯保証人であるあなたに請求が来ます。ここが「普通の保証人」との大きな違いです。

| 種類 | 特徴 |

|---|---|

| 保証人 | 主債務者が払えないときに請求される |

| 連帯保証人 | 主債務者と同等の責任を負い、いきなり請求されることも |

| 連帯債務者 | 主債務者と並んで、同額の返済義務を負う |

「離婚したら連帯保証人から自動的に外れる」は大きな誤解です。私は住宅ローンの連帯保証人だったため、離婚後もその義務を背負い続けるところでした。この問題については、後ほど詳しく説明します。

あなたが払わなくていい借金|返済義務が生じないケースを知ろう

配偶者個人の浪費・ギャンブルによる借金

パチンコ、競馬、高額な趣味など、婚姻生活とは無関係な個人的な目的で作った借金は、財産分与の対象にはなりません。あなたに返済義務はありません。

夫の浪費癖で膨らんだ借金が発覚したとき、「全部私も背負うのかと」思って、本当に絶望しました。でも、個人的な浪費の借金は払わなくていいんです——これを知ったとき、少しだけ希望が見えました。

ただし、一点だけ注意が必要です。あなたがその借金の連帯保証人になっていた場合は別です。まず「自分が保証人になっていないか」を必ず確認してください。

結婚前からある借金

独身時代に作った借金(奨学金の一部など)は、原則として財産分与の対象外です。特有財産(婚姻前から持っていた財産)として扱われるため、相手の婚前の借金を返す義務はありません。

ただし、婚姻後に追加で借り足した分がある場合は、その部分が対象になる可能性もあります。

事業用の借金(個人事業・法人)

配偶者が事業者の場合、事業資金のための借金は原則として財産分与の対象外です。しかし、事業用の借金が実質的に生活費に充てられていた場合は、対象になる可能性があります。この点は判断が難しいため、弁護士への相談をおすすめします。

住宅ローンが残る家はどうなる?持ち家を守るための選択肢

アンダーローンとオーバーローンで対応が変わる

住宅ローンが残っている家の扱いは、「アンダーローン」か「オーバーローン」かによって大きく変わります。

アンダーローン(家の価値 > ローン残債)の場合

家を売却すればローンを完済でき、残ったお金が財産分与の対象になります。例えば、家の評価額2,000万円でローン残債1,500万円なら、差額500万円が財産分与の対象(夫婦で各250万円)です。

オーバーローン(家の価値 < ローン残債)の場合

家の評価額がローン残債を下回る場合、家は財産分与の対象にはなりません。ローン名義人が引き続き返済を続けるのが原則です。オーバーローン分を夫婦で折半することは基本的に認められていません。

家に住み続けたい場合の3つの方法

「子どもの学校を変えたくない。家を守りたい」——離婚を決めたとき、私はそう思っていました。家を残すには主に3つの方法があります。

方法①:ローン名義人がそのまま住み続ける

最もシンプルで手続きも少ない方法です。ただし、ローン返済を1人で担う負担が大きくなります。

方法②:名義人でない方が住み続ける

子どもを育てる側がローン名義人でない場合によく検討されます。この場合、ローン名義の変更(金融機関の審査が必要)、または名義人が引き続き返済を続ける取り決めが必要です。

方法③:リースバックの活用

家を第三者に売却した上で、賃貸契約を結んでそのまま住み続ける方法です。ローン問題を解決しながら住み続けられる選択肢として注目されています。

私の場合は個人再生の「住宅資金特別条項(住宅ローン特則)」を活用することで、持ち家を守りながら他の借金を整理することができました。これについては後ほど詳しく説明します。

連帯保証人から外れるための具体的な方法

離婚しても連帯保証人は自動で外れません。外れるには、以下の方法が必要です。

- 別の保証人を立てて金融機関に差し替えを認めてもらう

- ローンを借り換えて、新しい契約に連帯保証人を付けない

- ローンを一括完済する

いずれも金融機関の同意が必要で、簡単ではありません。だからこそ、離婚前に早めに相談を始めることが大切です。「離婚したのに連帯保証人として返済を求められた」という事態を防ぐために、この問題は必ず解決しておきましょう。

離婚前に必ずやるべき借金チェックリスト|損しないための準備

すべての借金を洗い出す方法

「離婚後に夫の知らない借金が出てきて大変な思いをした」——これは私自身の後悔です。離婚前に夫婦の借金を漏れなく把握することが、後のトラブルを防ぐ第一歩です。

借金を洗い出すために有効なのが、信用情報機関への開示請求です。日本には以下の3つの信用情報機関があります。

| 機関名 | 主な加盟会員 | 開示方法 |

|---|---|---|

| CIC(シー・アイ・シー) | クレジットカード会社など | インターネット・郵送 |

| JICC(日本信用情報機構) | 消費者金融など | スマホアプリ・郵送 |

| KSC(全国銀行個人信用情報センター) | 銀行・信用金庫など | インターネット・郵送 |

自分名義の借金は自分で開示請求できます(原則として他人の情報は請求できません)。離婚前に自分がどの借金の連帯保証人や連帯債務者になっているかも、この機会に確認しておきましょう。

詳しくは、CIC公式サイト(情報開示サービス)およびJICC公式サイト(開示申込み)で手続きが可能です。

離婚協議書に借金のことを記載する重要性

口約束だけで済ませてしまうと、後々「言った・言わない」のトラブルになります。離婚協議書には借金に関する取り決めを必ず記載してください。

具体的に記載すべき内容は以下のとおりです。

- 誰がどの借金を返済するか

- 返済の方法と期日

- 連帯保証人の扱い(外れる時期・方法)

- 清算条項(この協議書以外に財産上の請求をしないという条文)

さらに、離婚協議書を公正証書にしておくと、法的な強制力が生まれます。金銭の支払いに関する取り決めについては、強制執行認諾文言を入れておくことで、支払いが滞ったときに裁判なしで差し押さえができるようになります。

「書面にしておけばよかった」と後悔したことがあります。面倒でも、必ず書面に残してください。

参考: 離婚協議書を公正証書にする方法は?効力の違いと作成のポイントを解説

保証人・連帯保証人の確認と対策

離婚前に必ずやっておくべきチェック事項をまとめました。

- 配偶者のローン契約書を確認し、自分が保証人・連帯保証人・連帯債務者になっていないか確認する

- 連帯保証人になっている場合は、離婚前から金融機関と交渉を始める

- クレジットカードの家族カードは、離婚前に解約または独立したカードに切り替える

- 信用情報機関に開示請求をして借金の全容を把握する

弁護士に相談するタイミングは「離婚を決意したとき」か「借金問題が複雑で整理できないとき」です。早めに動くほど選択肢が広がります。

借金が返せないときの解決策|債務整理という選択肢を知ろう

任意整理・個人再生・自己破産の違いと選び方

「債務整理」と聞くと怖く感じるかもしれませんが、要は借金の返し方を見直す法的な手続きのことです。簡単に言うと、「話し合いで利息を減らす」「裁判所で大幅に減らす」「全部なくす」の3種類があります。

| 種類 | 特徴 | こんな人に向いている |

|---|---|---|

| 任意整理 | 弁護士を通じて債権者と交渉し、利息をカットまたは返済額を減らす | 借金の額がそれほど多くない、特定の借金だけ整理したい |

| 個人再生 | 裁判所を通じて借金を大幅減額(最大5分の1程度)し、原則3年で返済 | 借金が多い、持ち家を残したい |

| 自己破産 | 借金を原則すべて免責(なくす)にする | 返済がまったく難しい、持ち家にこだわらない |

それぞれのデメリットとして共通するのは、信用情報機関に一定期間(5〜10年程度)記録が残り、新規のローンやクレジットカードの審査が通りにくくなることです。

私が個人再生を選んだ理由と手続きの実際

私が個人再生を選んだ最大の理由は「持ち家を守れる」からでした。

個人再生には「住宅資金特別条項(住宅ローン特則)」という制度があります。これは、住宅ローンを従来どおり支払い続けることを条件に、それ以外の借金を大幅に減額できる仕組みです。自己破産では持ち家を手放すことになりますが、個人再生の住宅ローン特則を使えば、家を残しながら債務整理ができます。

私の場合の流れはこうでした。

- 法律事務所の無料相談に行く(ここが一番怖かった!)

- 弁護士に依頼し、債権者への返済を一時停止

- 裁判所に個人再生を申し立て

- 再生計画案を作成・提出(約400万円の借金が約80万円に減額)

- 3年間で分割返済

住宅資金特別条項を利用するには、いくつかの条件があります。

- 個人再生の要件を満たしていること

- 住宅ローンとしての借入れであること

- 本人が所有・居住している建物であること

- 住宅ローン以外の抵当権がついていないこと

詳細は弁護士や司法書士に相談することをおすすめします。

シングルマザーが利用できる支援制度

離婚後に借金を抱えるシングルマザーが利用できる公的支援は、実は思っている以上にあります。私が実際に活用した・知ったものを紹介します。

法テラス(日本司法支援センター)

収入が一定以下であれば、弁護士・司法書士への無料相談を受けられます。弁護士費用の立替制度もあり、ひとり親世帯向けには2024年4月から制度が見直され、さらに利用しやすくなっています。まず電話(0570-078374、平日9時〜21時、土曜9時〜17時)で相談してみてください。

児童扶養手当

18歳に達するまでの子どもを養育するひとり親に支給される手当です。所得に応じて支給額が変わります。

ひとり親家庭医療費助成

多くの都道府県で、ひとり親家庭向けの医療費助成制度があります。

母子父子寡婦福祉資金の貸付制度

生活費や進学費用などに使える貸付制度です。

高等職業訓練促進給付金

看護師や保育士などの資格取得を目指す場合に、訓練中の生活費を支援してもらえます。

こうした制度を組み合わせることで、借金の返済をしながらでも生活を立て直すことは十分可能です。詳しくは、こども家庭庁のひとり親家庭等関連ページもご参照ください。

離婚後の生活を守るために|お金の不安と向き合うヒント

離婚後の家計を立て直すための第一歩

離婚後すぐは、収入と支出のバランスが崩れやすい時期です。私が実践して効果があったのは次のことです。

- 収入と支出を紙に書き出して、全体像を把握する

- 固定費(通信費、保険、サブスクリプションなど)を見直す

- 公的支援(児童扶養手当、医療費助成など)をフル活用する

- 緊急の出費に備えて、まず3ヶ月分の生活費を目標に少しずつ貯める

「スーパーのタイムセールを活用する」「食材を使い切るメニューを考える」——こうした小さな工夫の積み重ねが、半年後、1年後の家計を大きく変えます。借金の返済中でも、月に少額でも貯金に回す習慣をつけることが大切です。

子どもの未来のためにできること

「子どもに申し訳ない」という気持ちを抱えているなら、まず深呼吸をしてください。親が安定した生活を取り戻すことが、子どもへの最大の贈り物です。

債務整理後は信用情報に一定期間記録が残るため、奨学金の連帯保証人になれない場合があります。その際は奨学金の機関保証制度を活用しましょう。これは保証機関が保証人になる制度で、親の信用情報に関わらず利用できます。

また、生活が落ち着いてきたら、お子さんに「お金の大切さ」を少しずつ教えていくことをおすすめします。私自身、借金問題を経験して初めてお金について真剣に考えるようになりました。失敗から学んだことを、子どもの金銭教育に活かすことができます。

よくある質問(FAQ)

Q:離婚したら夫(妻)の借金を半分払うことになるの?

いいえ、借金だけを半分にしてあなたが払うことにはなりません。財産分与ではプラスの財産からマイナスの財産を差し引いた残額を分け合います。差し引いてもマイナスになる場合(債務超過)は財産分与を行わず、借金は基本的に名義人が返済し続けます。

「私も最初は夫の借金を半分背負うのかと思って泣きました。でも、そうはならないんです」と伝えたくて、この記事を書きました。

Q:夫がギャンブルで作った借金は妻に返済義務がある?

原則として、ギャンブルや個人的な浪費のために配偶者が作った借金に、あなたの返済義務はありません。婚姻生活とは関係のない個人的な借金は財産分与の対象外です。ただし、その借金の連帯保証人になっている場合は別です。自分が保証人になっていないか、必ず確認してください。

Q:離婚しても住宅ローンの連帯保証人は外れないの?

残念ながら、離婚しただけでは連帯保証人の義務は消えません。外れるには、別の保証人を立てる・ローンを借り換える・完済するなどの方法が必要で、いずれも金融機関の同意が必要です。離婚前に早めに弁護士に相談し、対策を講じることをおすすめします。

Q:財産分与は離婚後いつまでに請求できる?

離婚後2年以内に請求する必要があります(民法768条2項)。この期間を過ぎると家庭裁判所への申立てができなくなります。離婚時に必ず財産分与の取り決めをしておきましょう。

Q:借金があっても養育費はもらえる?

はい、養育費は子どもの権利であり、借金の有無とは別の問題です。相手に借金があっても養育費の支払い義務があります。また、相手が自己破産をした場合でも、養育費は免責されない「非免責債権」です。

Q:離婚後に元配偶者の隠れ借金が発覚した場合はどうすればいい?

離婚前に知らされていなかった借金が離婚後に発覚しても、あなたがその借金の連帯保証人になっていなければ基本的に返済義務はありません。ただし、離婚協議書の内容によっては対応が必要なケースもあります。弁護士に相談することをおすすめします。

Q:シングルマザーで借金の返済が苦しい場合、どこに相談すればいい?

まずは法テラス(日本司法支援センター)に電話してみてください(0570-078374、平日9時〜21時、土曜9時〜17時)。収入が一定以下であれば、弁護士への無料相談と弁護士費用の立替が利用できます。市区町村の「ひとり親相談窓口」や社会福祉協議会でも生活全般の相談ができます。「一人で抱え込まないで」——私も法律事務所の無料相談に行ったことが、人生の転機になりました。

まとめ

離婚時の借金は、すべてを半分にするわけではありません。整理すると以下のようになります。

- 婚姻生活のための借金(住宅ローン、生活費など)は財産分与で考慮されるが、返済義務は原則として名義人が負う

- 配偶者の個人的な浪費やギャンブルの借金にあなたが返済義務を負うことは原則ない

- 連帯保証人になっている場合は、離婚後も返済義務が残る

- 離婚前にすべての借金を洗い出し、連帯保証人の状況を確認し、離婚協議書に明記することが大切

「一人で抱え込まなくていい」——私がそうだったように、専門家に相談することで道は必ず開けます。

まずは法テラスの無料相談から始めてみませんか?あなたと子どもの未来を守る第一歩を、今日から踏み出しましょう。