「もしかして、自分にも過払い金があるかもしれない」

テレビやラジオのCMで過払い金請求という言葉を耳にして、ふとそう思ったことはありませんか。私は元銀行員のファイナンシャルプランナー・鈴木誠です。かつて大手都市銀行で10年間、融資審査の仕事に携わっていました。

具体的に言うと、2010年以前にクレジットカードのキャッシングを利用していた方は、法律の上限を超えた利息を払っていた可能性があります。その払いすぎた利息が「過払い金」です。

この記事では、元銀行員の視点から、過払い金の仕組み、自分に過払い金があるかを診断するセルフチェック、そして具体的な調べ方の全手順をお伝えします。専門家に相談する前に、まずはご自身の状況を確認してみてください。

【この記事の結論】クレジットカード過払い金の調べ方と請求のポイント

| 確認項目 | 詳細・条件 |

|---|---|

| 対象となる利用 | クレジットカードの「キャッシング」のみ(ショッピングやリボ払いは対象外) |

| 発生の主な条件 | 2010年6月以前から利用しており、利息制限法の上限(15〜20%)を超える金利を支払っていたこと |

| 時効の期限 | 原則として「最終取引日(完済日)から10年」 |

| まずやるべきこと | カード会社への「取引履歴の開示請求」(過払い金請求目的とは伝えないこと) |

| 請求時の注意点 | 完済済みのカードならブラックリストには載らないが、返済中の場合は残債に注意が必要 |

クレジットカードの過払い金とは?発生する仕組みと条件をわかりやすく解説

グレーゾーン金利の仕組みと過払い金が生まれた背景

過払い金を理解するためには、まず「グレーゾーン金利」の仕組みを知る必要があります。

日本には、お金の貸し借りにおける金利の上限を定めた法律が2つあります。一つは「利息制限法」、もう一つは「出資法(出資の受入れ、預り金及び金利等の取締りに関する法律)」です。

利息制限法は、借入額に応じて年15%〜20%という上限金利を定めています。一方、2010年の法改正前の旧出資法では、刑事罰の対象となる上限金利を年29.2%と定めていました。

ここに問題がありました。利息制限法の上限(15%〜20%)を超えても、旧出資法の上限(29.2%)を超えなければ刑事罰にはならなかったのです。この15%〜20%と29.2%の間の金利帯が「グレーゾーン金利」と呼ばれています。

私が銀行員時代に見てきた実務上の話をすると、多くの消費者金融やクレジットカード会社は、このグレーゾーン金利を利用して年25%〜29%程度の金利で貸付を行っていました。法律的にはグレーな領域でしたが、刑罰は科されないため、長年にわたってこの慣行が続いていたわけです。

2006年に貸金業法の改正が決まり、2010年6月18日に完全施行されたことで、出資法の上限金利は20%に引き下げられました。これによりグレーゾーン金利は撤廃されましたが、それ以前に支払っていた「本来払う必要のなかった利息」が過払い金として返還請求の対象となっています。

金融庁の「出資法の改正に伴う上限金利の引下げ」にも、この経緯が詳しく説明されています。

過払い金が発生する3つの条件

過払い金が発生するには、以下の3つの条件をすべて満たす必要があります。

条件1:2010年6月17日以前にキャッシング利用があること

改正貸金業法が完全施行された2010年6月18日以降は、グレーゾーン金利での貸付は行われていません。したがって、それ以前の利用であることが前提条件です。ただし、カード会社によっては2007年頃から自主的に金利を引き下げていたケースもあるため、正確な判断にはカード会社ごとの金利変更時期の確認が必要です。

条件2:利息制限法の上限金利を超える金利だったこと

利息制限法が定める上限金利は、借入額によって異なります。

| 借入額(元本) | 上限金利(年利) |

|---|---|

| 10万円未満 | 20% |

| 10万円以上100万円未満 | 18% |

| 100万円以上 | 15% |

簡単に言うと、これらの金利を超えて支払っていた利息分が過払い金です。たとえば、50万円を年利27%で借りていた場合、利息制限法の上限は年18%ですから、差額の9%分が払いすぎた利息ということになります。

条件3:時効が成立していないこと

過払い金の返還請求には時効があります。原則として、最終取引日(完済日)から10年が経過すると請求できなくなります。この点は後の段落で詳しく解説します。

クレジットカードのキャッシングとショッピングの違い

ここで非常に重要な点をお伝えします。過払い金が発生するのは「キャッシング」の利用分のみです。「ショッピング」の利用分(リボ払い含む)は過払い金の対象外です。

この違いを混同している方が非常に多いのですが、理由はシンプルです。キャッシングは「お金の貸し借り」であり、利息制限法の規制対象となります。一方、ショッピングのリボ払いや分割払いで発生する手数料は「立替金に対する手数料」であり、利息制限法の対象ではありません。

私の経験では、相談に来られる方の約3割がこの区別を誤解しています。カードの利用明細を見ると、「キャッシング」と「ショッピング」は別々に記載されていますので、まずはそこを確認してください。

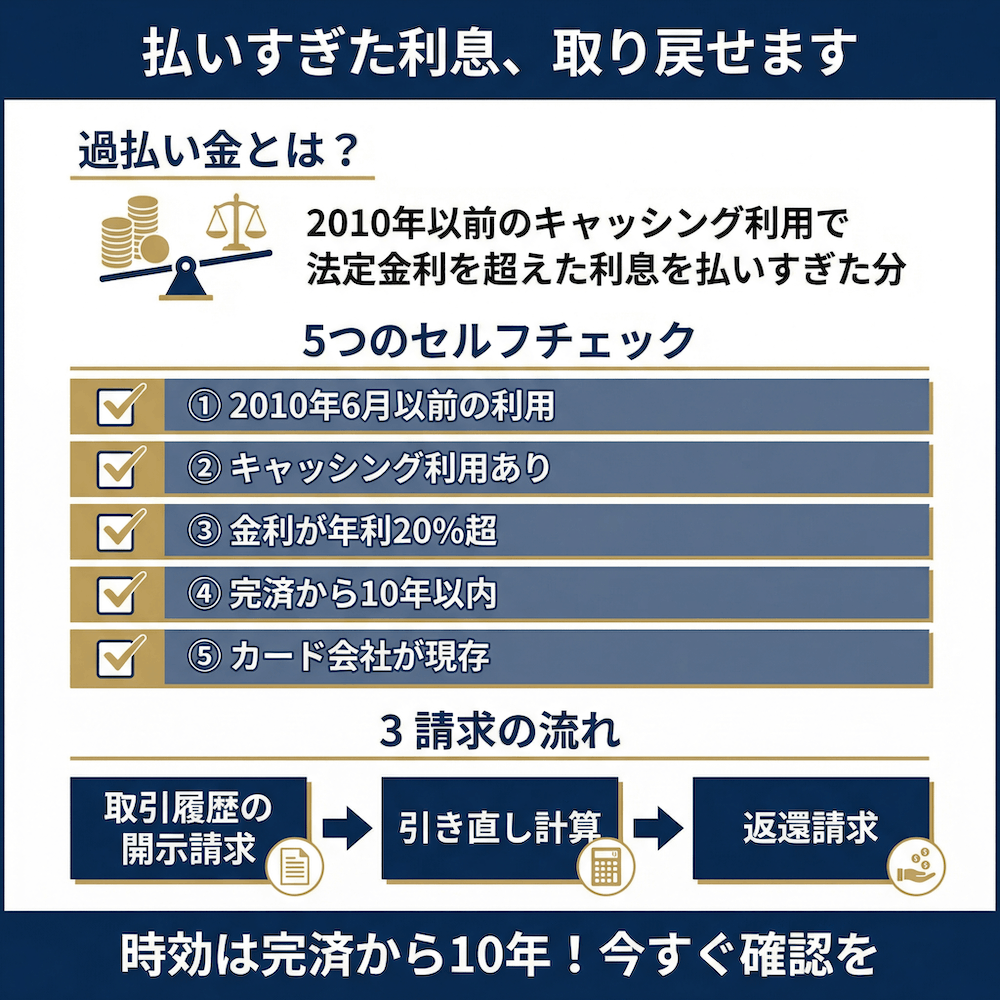

過払い金があるかを自分で診断する5つのセルフチェックポイント

「自分に過払い金があるかもしれない」と思ったら、以下の5つのチェックポイントを順番に確認してみてください。すべてに該当する場合、過払い金が発生している可能性が高いと言えます。

チェック1:利用時期は2010年6月以前か

最も重要な分岐点は、2010年6月18日の改正貸金業法の完全施行日です。この日以降にキャッシングを開始した方は、すでに適正金利で借りているため過払い金は発生しません。

ただし、実務上知っておいていただきたいのは、多くのカード会社が法律の完全施行を待たず、2007年前後に金利を引き下げているということです。主要カード会社の金利引き下げ時期は以下の通りです。

| カード会社 | 旧金利(目安) | 金利引き下げ時期 |

|---|---|---|

| エポスカード(旧マルイカード) | 年27.0% | 2007年3月15日 |

| クレディセゾン(セゾンカード) | 年24.0%〜25.0% | 2007年7月14日 |

| UCカード | 年25.0%前後 | 2007年6月11日 |

| 三菱UFJニコス | 年19%〜29%前後 | 2007年頃 |

| オリエントコーポレーション | 年25%〜27%前後 | 2007年頃 |

つまり、2007年以前にキャッシングを利用していた方は、過払い金の可能性が特に高いと言えます。

チェック2:キャッシング利用があったか

前述の通り、過払い金の対象はキャッシング利用分のみです。過去の利用明細が手元にある場合は、「キャッシング」の記載があるかを確認してください。

明細が残っていない場合でも諦める必要はありません。過去にどの金融機関で借入をしていたかは、信用情報機関に照会すれば確認できます。具体的な方法はこの記事の後半で解説しますが、CIC、JICC、KSCの3つの機関に開示請求を行えば、過去の借入履歴を確認することが可能です。

チェック3:金利は年利何%だったか

契約書や利用明細が手元にある場合は、適用されていた金利を確認してください。利息制限法の上限金利(10万円未満:年20%、10万円以上100万円未満:年18%、100万円以上:年15%)を超えていれば、過払い金が発生しています。

契約書がない場合でも、前述のカード会社別の旧金利を見れば、おおよその判断がつきます。2007年以前に主要カード会社でキャッシングをしていた場合、ほぼ確実にグレーゾーン金利が適用されていたと考えてよいでしょう。

チェック4:完済または最終取引から10年以内か(時効の確認)

過払い金の消滅時効は原則として「最終取引日から10年」です。2026年現在で考えると、2016年以前に完済した方は時効が間近、あるいはすでに到来している可能性があります。

ただし、時効にはいくつかの例外があります。

- 途中で再借入をしている場合は、最後の取引日が起算点になる

- 取引が「一連」と認められる場合は、全体の最終取引日が起算点になる

- 2020年4月施行の改正民法により「権利を行使できると知った日から5年」という新ルールも加わった

時効の計算は複雑なケースもあるため、「微妙かもしれない」と感じたら、早めに専門家に相談することをおすすめします。

チェック5:カード会社が現在も存在しているか

過払い金を請求するためには、当然ですが請求先の会社が存在している必要があります。過去にはクレジットカード会社や消費者金融の倒産・合併が相次ぎました。

代表的な例が武富士です。2010年に会社更生法の適用を申請し、現在は事実上の倒産状態となっています。武富士への過払い金返還は極めて困難な状況です。

参考: 株式会社武富士|倒産速報|株式会社 帝国データバンク[TDB]

一方、会社名が変わっていても請求できるケースがあります。

- 旧マルイカード → エポスカード

- 旧DCカード・旧NICOSカード → 三菱UFJニコス

- 旧ゼロファースト → エポスカード(吸収合併)

会社の存続状況については、インターネットで「(旧社名) 合併先」と検索すれば確認できます。

過払い金の対象になるクレジットカード会社と請求可能額の目安

過払い金請求の対象となる主なカード会社一覧

過払い金請求が可能な主要クレジットカード会社を整理しました。以下は2007年以前にグレーゾーン金利でキャッシングを提供していたカード会社の一部です。

- エポスカード(旧マルイカード・旧ゼロファースト)

- クレディセゾン(セゾンカード・UCカード)

- 三菱UFJニコス(旧DCカード・旧NICOSカード・旧UFJカード)

- オリエントコーポレーション(オリコカード)

- アプラス(新生銀行グループ)

- セディナ(旧OMCカード・旧セントラルファイナンス・旧クオーク)

- ポケットカード

- ライフカード

- イオンクレジットサービス

- ジャックス

元銀行員として補足すると、当時の金融業界では年25%〜29%程度の金利設定が「業界標準」でした。利息制限法の上限を超えていることは承知の上でしたが、出資法の上限内であれば刑事罰は科されないという判断のもとで運営されていました。

カード会社別の返還率と回収期間の目安

過払い金の返還率は、カード会社の経営状態や交渉方法によって大きく異なります。あくまで一般的な傾向としてお伝えしますが、交渉(和解)の場合と訴訟を提起した場合では回収率に差が出ます。

| 交渉方法 | 返還率の目安 | 回収までの期間 |

|---|---|---|

| 任意交渉(和解) | 元金の50%〜80%程度 | 2〜4ヶ月程度 |

| 訴訟を提起した場合 | 元金の90%〜100%+利息 | 6ヶ月〜1年程度 |

数字で見ると、訴訟のほうが回収率は高いですが、その分時間と手間がかかります。自分で請求する場合は任意交渉が現実的な選択肢になりますが、カード会社によっては和解で50%程度しか返還しないケースもあるため、この点は注意が必要です。

取引履歴の開示請求の方法と手順

取引履歴とは何か?なぜ必要なのか

取引履歴とは、カード会社があなたとの間で行ったすべての取引(借入・返済)の記録です。日付、借入額、返済額、適用金利、残高などが記載されています。

過払い金の有無と金額を正確に計算するためには、この取引履歴が不可欠です。記憶やメモだけでは正確な計算はできません。取引履歴の取得が、過払い金調査の出発点です。

カード会社への開示請求の具体的な手順

カード会社への取引履歴の開示請求は、以下の手順で行います。

ステップ1:カード会社の問い合わせ先を確認する

カード会社の公式サイトやカード裏面の電話番号から連絡先を確認します。「取引履歴の開示請求」や「お客様相談室」に連絡するのが一般的です。

ステップ2:開示請求の申し込みをする

電話、郵送、またはWebフォームで開示請求を行います。会社によっては所定の開示請求書への記入を求められる場合もありますし、電話一本で郵送してくれる会社もあります。

ステップ3:取引履歴を受け取る

通常2週間〜1ヶ月程度で自宅に届きます。手数料は無料の会社が多いですが、1,000円程度かかる場合もあります。

ここで元銀行員として一つ重要なアドバイスがあります。開示請求の際に「目的は何ですか?」と聞かれることがあります。このとき「過払い金請求のためです」と答えてはいけません。相手方に「この人は過払い金があることを知っている」と認識されると、後の交渉で不利になる可能性があるためです。聞かれた場合は「これまでの取引内容を確認したいのですが」と答えれば問題ありません。

借入先を忘れた場合の信用情報機関への開示請求方法

「どのカード会社でキャッシングしていたか覚えていない」という方は、信用情報機関に開示請求を行うことで過去の借入先を確認できます。日本には3つの信用情報機関があり、それぞれ管轄する金融機関が異なります。

| 信用情報機関 | 主な加盟会員 | 開示手数料 | 開示方法 |

|---|---|---|---|

| CIC | クレジットカード会社、信販会社 | 500円(Web) | Web・郵送 |

| JICC | 消費者金融、クレジットカード会社 | 1,000円 | アプリ・郵送 |

| KSC(全国銀行個人信用情報センター) | 銀行、信用金庫 | 1,000円(Web) | Web・郵送 |

クレジットカードのキャッシングについて調べる場合は、CICとJICCへの開示請求が基本です。Web申請であれば自宅から手続きが完了しますので、まずはこの2機関に開示請求を行ってみてください。詳しい手続き方法は、CICの公式サイト「インターネットで開示する」で確認できます。

過払い金の引き直し計算を自分でやる方法

引き直し計算の考え方と基本的な仕組み

引き直し計算とは、グレーゾーン金利で支払った利息を、利息制限法の上限金利で再計算する作業です。

具体例で説明しましょう。仮に50万円を年利27%で借りて1年間返済を続けた場合と、利息制限法の上限である年利18%で計算し直した場合を比較します。

- 年利27%での利息(1年分):約135,000円

- 年利18%での利息(1年分):約90,000円

- 差額(過払い金の目安):約45,000円

実際の計算では、毎月の返済額や追加借入のタイミングによって金額は変動しますが、基本的な考え方はこの通りです。年数が長くなるほど、過払い金の額も大きくなります。

無料計算ソフト「名古屋式」の使い方

引き直し計算を自分で行う場合、名古屋消費者信用問題研究会が無料公開しているExcel計算ソフト(通称「名古屋式」)が便利です。

使い方の基本手順は以下の通りです。

- 名古屋消費者信用問題研究会のサイトからソフトをダウンロードする

- ダウンロードしたExcelファイル「risoku.xls」を開く

- カード会社から取り寄せた取引履歴を見ながら、取引日・借入額・返済額を入力する

- 利息制限法の上限金利を設定する

- 入力するたびに自動で計算が行われ、過払い金の額が表示される

Excel初心者でも使いやすいレイアウトになっていますが、パソコンにExcelがインストールされている必要があります。

引き直し計算でよくある間違いと注意点

自分で引き直し計算を行う場合、以下のような間違いが起こりやすいので注意してください。

- 閏年の日数計算を間違える(365日と366日の違い)

- 「取引の分断」と「一連取引」の判断を誤る

- 利率の切り替え時期の処理を間違える

- 入力ミス(桁の間違いや日付の誤入力)

特に「取引の分断」の問題は専門的な判断が必要です。同じカード会社で一度完済した後に再度借入をした場合、それが「一連の取引」として扱われるか「別々の取引(分断)」として扱われるかで、時効の起算点や過払い金の額が大きく変わります。

私の経験では、引き直し計算は大まかな金額を把握する目的であれば自分でも十分に可能です。しかし、正確な金額を算出し、実際に請求を行う段階では、専門家のチェックを受けることを強くおすすめします。計算ミスに基づいて請求すると、本来受け取れるはずの金額より少ない和解をしてしまうリスクがあるからです。

過払い金請求のデメリットとブラックリストに載らないための注意点

完済後の過払い金請求ならブラックリストに載らない

過払い金請求を検討する方が最も心配されるのが「ブラックリストに載るのではないか」という点です。結論から言うと、完済済みのカードに対する過払い金請求であれば、信用情報に事故情報は登録されません。

この点については、2010年に金融庁が「完済後の過払い金請求を信用情報の事故情報として扱うことを禁止する」旨の通達を出しています。したがって、すでに返済が終わっているカードに対して過払い金を請求しても、他のローン審査やクレジットカードの新規申し込みに影響が出ることはありません。

ただし注意が必要なのは、返済中のカードに対して過払い金請求を行うケースです。引き直し計算の結果、過払い金で残債を完済できれば問題ありませんが、残債が残ってしまう場合は「任意整理」扱いとなり、信用情報に事故情報が登録されます。

私自身が任意整理を経験しているからこそ申し上げますが、信用情報に事故情報が登録されると、5年間はクレジットカードの新規発行やローンの審査に影響が出ます。返済中のカードについて請求を検討する場合は、事前に引き直し計算を行い、過払い金で残債を完済できるかを必ず確認してください。

過払い金請求で起こりうるデメリット一覧

メリットだけでなくデメリットも正直にお伝えするのが私のスタンスです。過払い金請求には以下のようなデメリットがあります。

- 請求先カード会社のカードが使えなくなる(解約扱い)

- 同じカード会社グループ内のサービスに影響が出る可能性がある

- 返済中の場合、引き直し計算後も残債があればブラックリストに登録される

- 家族カードやETCカードが使えなくなる可能性がある

- 自分で請求する場合、交渉に時間と労力がかかる

特に、日常的に使っているカードに対して請求する場合は、そのカードが使えなくなることを想定して、事前に別のカードを準備しておく必要があります。

自分で請求する場合と専門家に依頼する場合の比較

最後に、自力請求と専門家依頼の比較をまとめます。

| 比較項目 | 自分で請求 | 専門家(弁護士・司法書士)に依頼 |

|---|---|---|

| 費用 | 実費のみ(郵送代・印紙代等) | 着手金+成功報酬(回収額の20%〜25%程度) |

| 回収率 | 50%〜70%程度が多い | 80%〜100%(訴訟の場合) |

| 手間・時間 | すべて自分で行う | ほぼお任せ |

| 交渉力 | カード会社に有利に進められがち | 専門知識と経験で対等に交渉 |

| リスク | 計算ミスや不利な和解の可能性 | 専門家がリスク管理 |

FPとして率直に申し上げると、過払い金が少額(目安として10万円以下)の場合は自力請求のほうが費用対効果は高くなります。一方、高額の過払い金が見込まれる場合や、複数社に請求する場合は、専門家に依頼したほうが結果的に手元に残る金額が多くなるケースが大半です。

過払い金の時効はいつまで?2026年最新の時効ルールと対処法

過払い金の消滅時効の基本ルール

過払い金の返還請求権には消滅時効があります。基本ルールは「最終取引日(完済日)から10年」です。

ここで注意していただきたいのは、起算点は「借入を開始した日」ではなく「最後に取引をした日」だということです。つまり、2000年に借り始めて2015年に完済した場合、時効は2015年から10年後の2025年です。

さらに、2020年4月に施行された改正民法により、新しい時効ルールが加わりました。

- 旧ルール(2020年3月31日以前に完済した取引):最終取引日から10年

- 新ルール(2020年4月1日以降に完済した取引):最終取引日から10年、または権利を行使できると知った日から5年のいずれか早い方

「権利を行使できると知った日」とは、たとえば取引履歴を取り寄せて引き直し計算をした結果、過払い金の存在を知った日などが該当すると考えられています。

2026年現在、時効が迫っているケースとは

2026年3月現在の状況を整理すると、以下のようなケースでは時効が差し迫っている、あるいはすでに到来している可能性があります。

- 2016年以前に完済した取引:時効10年が到来済みまたは間近

- 2015年〜2016年に完済した取引:2025年〜2026年に時効到来

- 2020年4月以降に過払い金の存在を知った場合:知った日から5年以内(2025年まで)

数字で見ると、2007年前後にグレーゾーン金利が撤廃されてから約19年が経過しています。完済からの時効期間を考えると、請求可能な期間はどんどん狭まっていることがわかります。

時効を止める方法と時効が過ぎても請求できるケース

時効が迫っている場合でも、以下の方法で時効の完成を猶予・更新できます。

- 催告:

カード会社に対して過払い金の返還を求める内容証明郵便を送ると、6ヶ月間の猶予が得られる- 訴訟の提起:

裁判所に訴訟を提起すると、時効が更新(リセット)される- カード会社による承認:

カード会社が過払い金の存在を認めた場合、時効が更新される

また、「取引の分断」が争点になるケースでは、一連の取引と認められれば、全体の最終取引日が時効の起算点になるため、時効が成立していない可能性もあります。裁判実務上は、取引の空白期間が1年未満であれば一連の取引として認められやすい傾向にあります。

時効の判断は個別のケースごとに異なるため、「もう時効かもしれない」と自己判断で諦めず、まずは専門家に相談してみてください。日本弁護士連合会のサイトから、お近くの弁護士を検索することもできます。

よくある質問(FAQ)

Q: 過払い金の無料診断は怪しくないですか?利用しても大丈夫ですか?

法律事務所や司法書士事務所が行う無料診断自体は合法的なサービスです。ただし、過度な広告宣伝を行う事務所には注意が必要です。無料相談を利用したからといって依頼する義務はありませんので、複数の事務所に相談して比較することをおすすめします。まずはこの記事のセルフチェックで大まかな目安をつけてから相談に行くと、より有意義な相談になるでしょう。

Q: 完済してから10年以上経っていますが、過払い金は請求できますか?

原則として完済から10年以上経過すると時効が成立しますが、例外もあります。途中で再借入がある場合や、取引が「一連」と認められる場合は、最終取引日の解釈によって請求可能なケースもあります。ただし個別判断が必要になるため、専門家への相談をおすすめします。

Q: クレジットカードのリボ払いは過払い金の対象になりますか?

ショッピングのリボ払いは過払い金の対象にはなりません。過払い金が発生するのはキャッシング利用分のみです。ただし、同じカードでキャッシングとショッピングの両方を利用していた場合、キャッシング分については過払い金が発生している可能性があります。

Q: 過払い金を請求すると今使っているクレジットカードに影響はありますか?

完済済みのカードに対する過払い金請求であれば、他社のカードには原則として影響しません。ただし、請求先のカード会社が発行するカードは解約扱いになる可能性があります。返済中の場合は信用情報に影響が出る可能性があるため、事前に引き直し計算で確認することが重要です。

Q: 過払い金はだいたいいくら戻ってきますか?

金額は借入額、金利、利用期間によって大きく異なるため一概には言えません。目安として、年利25%〜29%で5年以上キャッシングを利用していた場合、数十万円から100万円以上の過払い金が発生しているケースもあります。正確な金額を知るには、取引履歴を取り寄せて引き直し計算を行うのが唯一の方法です。

Q: 家族に知られずに過払い金請求はできますか?

完済済みのカードに対する請求であれば、基本的に家族に通知が届くことはありません。ただし、自宅に書類が届くタイミングには注意が必要です。専門家に依頼する場合は、連絡先や書類の送付先を事務所宛てに指定できるケースも多いので、相談時に確認してみてください。

まとめ

クレジットカードの過払い金は、2010年以前にキャッシングを利用していた方であれば誰にでも発生している可能性があります。この記事でお伝えした5つのセルフチェックポイントに当てはまる方は、まずカード会社に取引履歴の開示請求を行うことから始めてみてください。

私が元銀行員・FPとして一つだけお伝えしたいのは、「知らないことが最大の損失」ということです。過払い金の存在を知らずに時効を迎えてしまうケースが、今も少なくありません。

時効は刻一刻と迫っています。2007年前後の金利引き下げから約19年が経過した今、請求可能な期間は年々狭まっています。「気になったら今すぐ行動」が鉄則です。

セルフ診断と引き直し計算で大まかな金額を把握したうえで、自力で請求するか専門家に依頼するかを判断してください。自分での計算や交渉に不安がある方は、信頼できる弁護士や司法書士への無料相談を活用することをおすすめします。

私も多重債務から再出発した経験があります。お金の問題は、正しい知識と早めの行動で必ず解決できます。この記事が、あなたの第一歩を踏み出すきっかけになれば幸いです。