月収50万円でも貯金はゼロ。これが、銀行で個人の融資審査を担当していた35歳の私の姿でした。金融のプロを自負しながら、私自身は650万円もの借金を抱え、多重債務者として苦しんでいました。

しかし、任意整理という大きな失敗を経て、私は家計管理の本質を学び直し、今では年収の30%を確実に貯蓄できる「借金をしない体質」へと生まれ変わることができました。

この記事では、元銀行員としての知識と、債務整理経験者としての実体験に基づいた、机上の空論ではない「本当に役立つ5つの家計管理術」を、具体的な数字と共にお伝えします。これを読めば、あなたもお金の不安から解放される第一歩を踏み出せます。

【この記事の結論】借金しないための5つの家計管理術

この記事では、元銀行員で債務整理の経験を持つ筆者が、実体験に基づく「借金をしない体質」を作るための5つの鉄則を解説します。

- 原則1:支出の「見える化」

まずは1ヶ月、全てのレシートや明細を集め、自分のお金の流れを正確に把握することから始めます。現状把握が全ての基本です。 - 原則2:「先取り貯金」の仕組み化

「余ったら貯金」は失敗のもと。給料日に手取りの10%を目安に、別口座へ自動振替する設定で強制的に貯蓄します。 - 原則3:固定費の削減

効果が継続する「固定費」から見直します。特にスマホ料金や保険料、そして年率15%前後にもなる「リボ払いの利息」は最優先で削減すべき項目です。 - 原則4:「現金主義」の徹底

任意整理後に筆者が実践した方法。「財布の中の現金=使えるお金の全て」というルールで、支出への心理的ストッパーをかけます。 - 原則5:明確な「貯蓄目的」を持つ

「何のために貯めるのか」という短期・中期・長期の具体的な目標を設定することが、モチベーションを維持する最大の秘訣です。

原則1:全ての支出を「見える化」する【元銀行員が語る現状把握の重要性】

なぜ「現状把握」が全ての基本なのか?

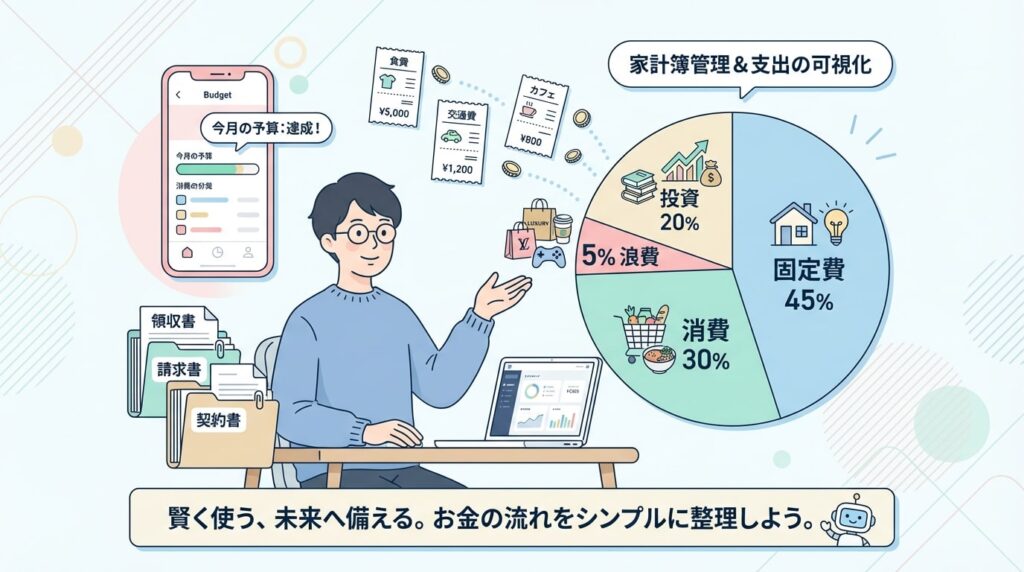

家計管理の第一歩は、自分のお金の流れを正確に把握すること、つまり「見える化」です。実務上は、融資審査で最も重視するのが「キャッシュフローの安定性」です。これは、個人の家計も全く同じで、収入に対して支出がコントロールできているかを銀行は見ています。

自分の財務状況を正確に把握できていない人に、金融機関がお金を貸すことはありません。現状把握は、社会的な信用を築く上での基礎でもあるのです。

鈴木流・挫折しない支出管理の3ステップ

私自身、かつては完璧な家計簿をつけようとして何度も挫折しました。その経験から言えるのは、完璧を目指さないことが継続のコツだということです。まずは以下の3ステップから始めてみてください。

1. 1ヶ月だけ全てのレシートを取っておく

クレジットカードの明細や電子マネーの利用履歴も全て集めます。

2. 支出を分類する

集めたレシートを「固定費(家賃、光熱費など)」と「変動費」に分けます。さらに変動費は「消費(食費など生活に不可欠なもの)」「浪費(嗜好品など)」「投資(書籍代、自己投資など)」に分類します。

3. ざっくり記録する

スマートフォンの家計簿アプリやスプレッドシートを使い、分類した支出を記録します。この段階では1円単位の正確さより、支出の傾向を掴むことが重要です。

「浪費」は悪ではない。重要なのは「割合」

浪費と聞くと、完全に無くすべきものだと考えがちですが、それは間違いです。ストレス解消や人生の楽しみのために、ある程度の浪費は必要です。重要なのは、その「割合」をコントロールすること。具体的な数字で言うと、健全な家計における浪費の目安は、支出全体の5%以内です。

私の経験では、多重債務に陥った最大の原因は「見栄のための出費」でした。他人によく見られたいという気持ちから、身の丈に合わない高級時計やブランド品に手を出してしまったのです。その浪費が、本当に自分の満足につながっているのかを自問自答することが大切です。

原則2:「先取り貯金」で強制的に資産を作る【給与天引きの仕組みを応用】

意志の力に頼るから貯金は失敗する

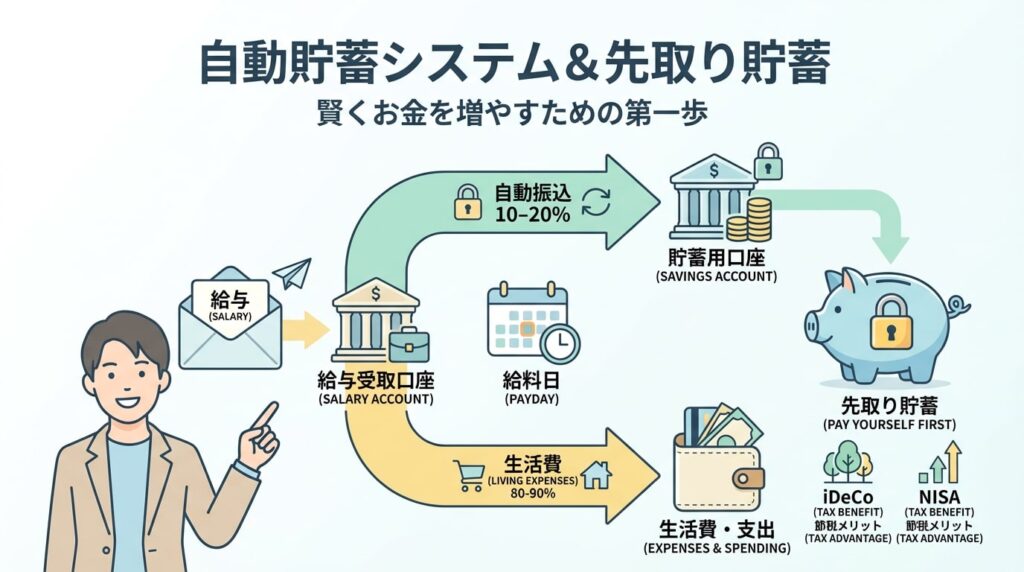

「余ったら貯金しよう」と考えて、月末にお金が残っていた試しはありますか?ほとんどの人は「NO」と答えるでしょう。私が銀行員時代に最も効果的だと感じた資産形成制度は「財形貯蓄」でした。なぜなら、給与から天引きされるため、本人の意思決定の余地なく、自動的に貯蓄が進むからです。

この「仕組み化」こそが、貯金を成功させる最大の秘訣なのです。意志の力に頼る「後から貯金」は、誘惑に負けやすい人間にとって極めて危険な方法だと、自身の多重債務経験から断言できます。

給与口座から「消す」仕組みの作り方

具体的な仕組みの作り方は簡単です。

まず、普段使っている給与振込口座とは別に、貯金専用の口座を開設します。そして、給料日に毎月一定額がその貯金専用口座へ自動で振り替えられるように設定するだけです。これにより、給与が振り込まれた時点で貯蓄分は「なかったもの」として扱われ、残った金額の範囲で生活する習慣が自然と身につきます。

また、FPの視点からは、iDeCo(個人型確定拠出年金)や積立NISAといった制度を活用するのも有効です。これらは単なる「先取り貯”蓄”」ではなく、税制優遇を受けながら将来の資産を育てる「先取り投”資”」として、より強力な効果を発揮します。

目標額は手取りの何パーセントが理想?

一般的に、先取り貯金の目安は手取り収入の10〜20%が理想とされています。しかし、私の経験では、最初から高い目標を立てる必要はありません。まずは手取りの10%から始めるのが現実的でしょう。

債務整理後の私は、生活を立て直すために手取りのわずか5%から先取り貯金を再開し、収入の回復と共に徐々に割合を増やして、最終的には30%を貯蓄に回せるようになりました。大切なのは、無理なく「続けること」です。

原則3:固定費にこそメスを入れる【金利という名の”見えない固定費”】

聖域なき固定費削減リスト

家計改善において、変動費の節約(例:食費を切り詰める)には限界があり、精神的な負担も大きいものです。一方、固定費は一度見直せば、その効果が継続的に続くため、非常に効率的です。以下に、私が実践して特に効果が大きかった固定費削減項目を挙げます。

通信費

大手キャリアから格安SIMへ乗り換える。ある調査では、固定費削減で最も効果を実感した項目は「スマホ料金」でした。私の場合、これだけで月に約5,000円、年間6万円の削減につながりました。

保険料

必要以上の保障がついていないか、ライフステージの変化に合わせて定期的に見直す。特に、独身時代に加入した高額な死亡保障などは見直しの筆頭です。

サブスクリプション

利用頻度の低い動画配信サービスやアプリの月額課金は、聖域なく解約を検討します。

元銀行員が警鐘を鳴らす「リボ払い」と「カードローン」の罠

固定費の中でも最も厄介なのが、借金の利息です。特にリボ払いやカードローンは、知らず知らずのうちに家計を圧迫する「見えない固定費」と化します。

具体的に言うと、日本のクレジットカードのリボ払いの手数料率は、年率15%前後が一般的です。これは、利息制限法で定められた上限金利に近い、非常に高い水準です。

例えば、50万円を年利15%で借りた場合、1年間で7万5千円もの利息が発生します。これはもはや「手数料」ではなく、金融機関に支払う「罰金」と言っても過言ではありません。

| 借入残高 | 年率15%の場合の年間利息 | 月間利息(目安) |

|---|---|---|

| 30万円 | 45,000円 | 3,750円 |

| 50万円 | 75,000円 | 6,250円 |

| 100万円 | 150,000円 | 12,500円 |

「良い借金」と「悪い借金」の見分け方

全ての借金が悪というわけではありません。FPの視点から見ると、借金には「良い借金」と「悪い借金」が存在します。私の不動産投資の失敗は、まさに「悪い借金」の典型でした。将来の値上がり益だけを期待して、キャッシュフローを生まない物件に手を出してしまったのです。

- 良い借金: 将来的に支払う利息以上のリターン(資産価値の上昇や収益)を生む可能性がある借金。例:住宅ローン(の一部)、事業性融資など。

- 悪い借金: 消費のために利用し、資産を生まない借金。例:リボ払い、カードローン、消費者金融からの借入など。

重要なのは、借金全体のバランス(総返済負担率)を適切に管理することです。一般的に、年収に占める年間返済額の割合は、30〜35%以内が健全な水準とされています。

原則4:予算内で暮らす「現金主義」を徹底する【クレジットカードとの正しい付き合い方】

なぜ私は任意整理後、3年間現金で生活したのか

任意整理をすると、信用情報機関に事故情報が登録されるため、約5〜7年間は新たにクレジットカードを作ったり、ローンを組んだりすることができなくなります。

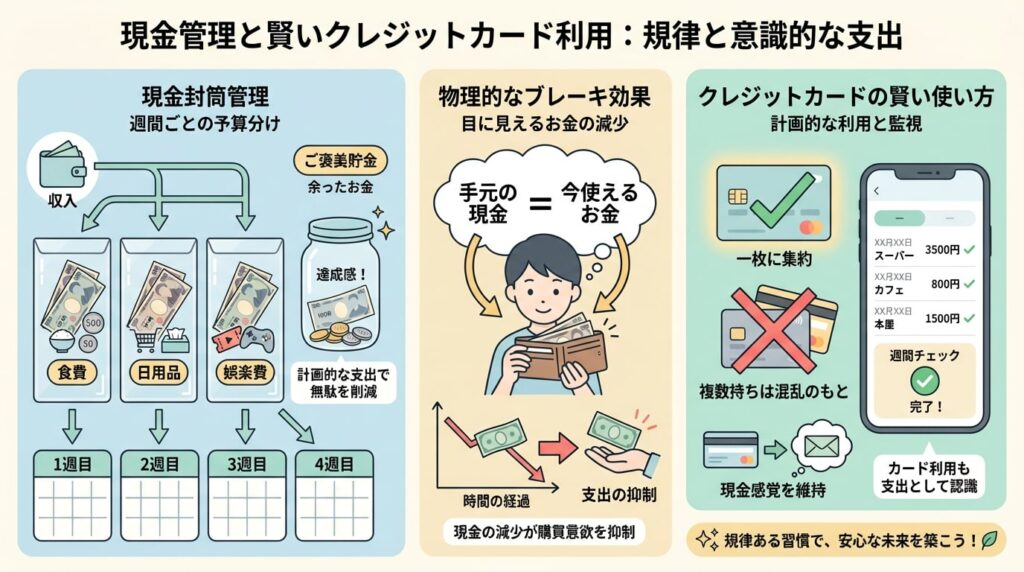

私自身、任意整理後の約3年間は、完全に現金のみで生活しました。当初は不便さを感じましたが、結果的にこれが家計を劇的に改善させることに繋がったのです。「財布の中にある現金=今使えるお金の全て」というシンプルなルールが、支出に対する強力な心理的ストッパーとして機能しました。

お金が減っていく痛みを物理的に感じることで、一つ一つの買い物に慎重になりました。

鈴木流「袋分け」家計管理術

現金主義と合わせて実践したのが、古典的ながら非常に効果的な「袋分け」家計管理術です。やり方は簡単で、1週間分の生活費(食費、日用品費、娯楽費など)を費目ごとに封筒へ分け、その予算内でやりくりするだけです。

週末に封筒の中にお金が余っていれば、それを「ご褒美貯金」として別の瓶などに入れておきます。この小さな成功体験が、節約のモチベーションを維持する上で非常に役立ちました。

信用回復後に作るべき「一枚のカード」

信用情報が回復し、再びクレジットカードが持てるようになった今でも、私の財布に入っているカードは一枚だけです。私の経験では、持つカードは一枚で十分です。ポイントを貯めるためではなく、あくまで決済をスムーズにするための手段と割り切ることが大切です。

そして、利用明細はスマートフォンのアプリと連携させ、毎週末に必ずチェックするというルールを徹底しています。クレジットカードは便利なツールですが、それはあくまで健全な管理ができてこそ。現金主義の感覚を忘れずに付き合っていくことが、二度と失敗しないための鉄則です。

原則5:明確な「貯蓄目的」を持つ【未来への投資としての家計管理】

ゴールのないマラソンは続かない

家計管理や節約が長続きしない最大の理由は、明確な目的がないことです。ただ漠然と「老後のために」と考えていても、目の前の誘惑に勝つことは難しいでしょう。

私が650万円もの借金を3年間で完済しきれたのは、「失った家族からの信頼を取り戻す」という、何にも代えがたい明確な目的があったからです。辛い返済生活を乗り越える支えとなったのは、具体的な目標がもたらす強い動機付けでした。

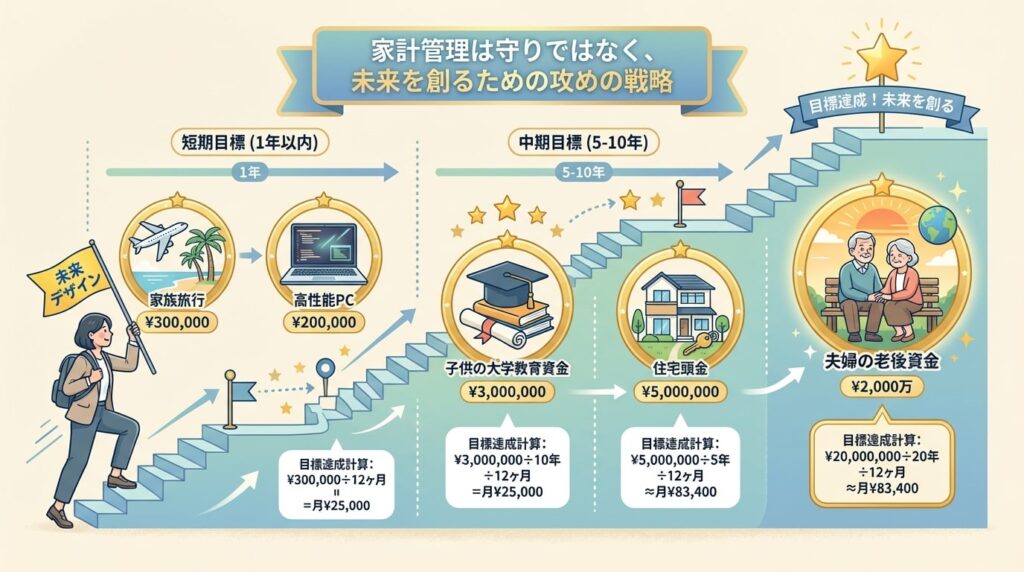

「短期・中期・長期」で目標を具体化する

FPの視点から、貯蓄目標を「短期・中期・長期」の3つの期間で具体化することをお勧めします。目標を細分化することで、達成への道のりが明確になり、モチベーションを維持しやすくなります。

- 短期目標(1年以内): 家族旅行に行く(目標額:30万円)、高性能なPCを買う(目標額:20万円)

- 中期目標(5〜10年): 子供の大学進学費用の一部(目標額:300万円)、住宅購入の頭金(目標額:500万円)

- 長期目標(10年以上): 夫婦の老後資金(目標額:2,000万円)

例えば、「10年後に300万円」という中期目標を立てたなら、年間30万円、月々2万5千円を貯蓄すればよい、という具体的な行動計画に落とし込むことができます。

家計管理は「守り」ではなく「未来を作る攻めの戦略」

家計管理を「欲しいものを我慢する、つらい節約」と捉えている限り、長続きはしません。そうではなく、自分の理想の人生を実現するための「未来を作るための、攻めの戦略」と捉え直してみてください。

支出をコントロールし、資産を形成することは、自分の人生の選択肢を増やすための最も確実な方法です。数字で見ると、未来は確実に変えられます。家計管理を通じて、あなた自身の力で理想の未来をデザインしていくのです。

よくある質問(FAQ)

Q: 収入が低くて、なかなか貯金に回せません。どうすればいいですか?

A: まずは収入の多寡ではなく「支出の割合」に目を向けましょう。私の経験では、収入が低くても支出をコントロールできている人の方が、高収入でどんぶり勘定の人より健全な家計です。まずは月々1,000円でもいいので「先取り貯金」を始める「習慣作り」から意識してみてください。

Q: 借金癖が治りません。何かアドバイスはありますか?

A: 私もそうでした。大切なのは、借金の根本原因と向き合うことです。見栄のためか、ストレス解消のためか。原因が分かれば対策も立てやすくなります。一人で抱え込まず、私のようなFPや専門のカウンセラー、自治体の相談窓口など、第三者に相談することが非常に重要です。貸付自粛制度の活用も一つの手です。

Q: 家計簿アプリが多すぎて選べません。おすすめはありますか?

A: 実務上は、高機能なものよりシンプルなものが長続きします。銀行口座やクレジットカードと連携でき、レシートを撮影するだけで入力できるものがおすすめです。ただし、最も重要なのは「自分に合うか」です。いくつか試してみて、一番ストレスなく続けられるものを選びましょう。

Q: 任意整理を考えていますが、その後の生活が不安です。

A: 私自身の経験から言うと、確かにクレジットカードが作れないなど不便な点はあります。しかし、それ以上に「返済のプレッシャーから解放される」という精神的なメリットは計り知れません。お金の使い方を根本から見直す良い機会にもなります。正しい知識を持って臨めば、必ず再スタートは切れます。

Q: 家計管理で一番大切なことは何ですか?

A: 「完璧を目指さないこと」と「続けること」です。私が銀行員時代に見てきた多くの破綻事例は、最初から高すぎる目標を立てて挫折したケースでした。まずはこの記事の5つの原則のうち、1つでもいいので今日から始めてみてください。その小さな一歩が、あなたの未来を大きく変えます。

まとめ

今回は、元銀行員であり債務整理経験者である私が実践する「借金をしない5つの家計管理術」をご紹介しました。要点をまとめると、

①支出の見える化

②先取り貯金

③固定費削減

④現金主義

⑤明確な目的を持つ

の5つです。これらは特別な才能を必要としない、誰でも実践可能な原則です。

かつての私のように、お金の問題で苦しんでいるのなら、まずは「原則1:支出の見える化」から始めてみてください。自分の現状を数字で把握することが、すべての始まりです。あなたの人生は、あなた自身の力で必ず立て直せます。