「時給850円、戻らない元夫の借金、そして息子の寝顔…。毎月赤字の家計簿を前に、涙が止まらなかった夜のことを今でも覚えています。」

こんにちは、佐藤美咲です。35歳、シングルマザーで、数年前に個人再生という債務整理を経験しました。

離婚後に発覚した400万円の借金を抱え、週4日のパート勤務で小学生の息子を育てていた当時、私の頭の中は「どうしよう」「これからどうやって生きていけばいいの?」という不安でいっぱいでした。督促の電話に怯え、郵便ポストを開けるのが怖い毎日…。

「私みたいなパートじゃ、債務整理なんて無理よね…」

「弁護士費用なんて、とても払えない…」

あなたも今、同じように一人で悩んでいませんか?

でも、大丈夫。この記事を読めば、収入が不安定なアルバイトやパートでも、費用面の心配なく借金問題を解決できる具体的な方法がわかります。かつての私のように、出口の見えないトンネルの中にいるあなたに、明日への希望の光を届けられたら嬉しいです。

【この記事の結論】アルバイト・パートでも債務整理は可能です

| 項目 | 結論 |

|---|---|

| 利用できるか? | アルバイトやパートなど収入が不安定でも債務整理は可能です。「毎月継続した収入」があれば問題ありません。 |

| 費用の心配は? | 弁護士費用の「分割払いや後払い」に対応する事務所がほとんどです。国の「法テラス」を利用すれば費用の立替えも可能です。 |

| どの方法を選ぶ? | 状況に応じて3つの方法から選べます。 ・任意整理:家族に内緒で進めたい方向け ・個人再生:家や車を残したい方向け ・自己破産:返済の目処が立たない方向け |

| 今すぐすべきこと | 専門家(弁護士・司法書士)への「無料相談」です。依頼すれば、最短即日で借金の督促がストップします。 |

【体験談】時給パートの私でも債務整理できた!まず知ってほしい3つの安心

「債務整理は正社員じゃないとできない」なんて思っていませんか?実はそれ、大きな誤解なんです。私も最初はそう思い込んで、相談するまでにずいぶん時間がかかってしまいました。だからこそ、まずあなたに知ってほしい「3つの安心」があります。

安定収入の”ホントの意味”とは?シフト制でも大丈夫な理由

債務整理の条件でよく言われる「安定した収入」。この言葉を聞くと、「毎月給料が変動するシフト制のパートじゃ無理かも…」って不安になりますよね。

でも、安心してください。ここでの「安定収入」というのは、「正社員であること」ではなく、「毎月継続して収入があること」を指すんです。

私の場合はアパレルショップのパートで、繁忙期と閑散期で月収はバラバラでした。でも、弁護士の先生は「毎月お給料が入っている、その事実が大事なんですよ」と言ってくれました。大切なのは、雇用形態ではなく、返済を続けていく意志と、その元手となる収入が(たとえ少額でも)あることなんです。

債務整理の種類を選べば大丈夫!あなたに合う方法は必ずある

「債務整理」と一言でいっても、実はいくつかの種類があって、あなたの状況に合わせて選ぶことができるんです。

任意整理

裁判所を通さず、弁護士がカード会社などと直接交渉して、将来の利息をカットしてもらう方法。毎月の返済額を減らせるので、収入が比較的少ない方に向いています。

個人再生

裁判所に認めてもらい、借金を5分の1~10分の1程度に大幅に減額してもらう方法。持ち家や車を残せる可能性があるのが大きな特徴です。

自己破産

裁判所に返済が不可能だと認めてもらい、借金の支払い義務を原則すべて免除してもらう方法。生活の立て直しを最優先したい場合の最終手段です。

私の場合は、息子との生活を守るために「どうしてもこの家だけは手放したくない」という強い思いがあったので、住宅ローン特則が使える「個人再生」を選びました。あなたにぴったりの方法が必ず見つかりますから、諦めないでくださいね。

法律のプロはあなたの味方。収入が低いからと断られることはない

「弁護士事務所なんて、敷居が高そう…」

「収入が低いパートだって言ったら、相手にされないんじゃないか…」

そう思ってしまいますよね。私もそうでした。でも、勇気を出して無料相談の電話をかけた日、その不安はすべて消え去りました。

弁護士や司法書士の先生は、借金に困っている人のための専門家です。収入が低いから、非正規雇用だからという理由で相談を断るなんてことは絶対にありません。むしろ、あなたの状況を親身に聞いて、どうすれば一番良い形で生活を再建できるか、一緒に考えてくれる心強い味方なんです。

私が初めて法律事務所で自分の状況を話した時、先生は何も言わずに頷きながら聞いてくれて、「今まで一人で、本当によく頑張りましたね」と言ってくれました。その一言で、張り詰めていた糸が切れたように涙が溢れたのを今でも覚えています。

債務整理の費用が払えない…は誤解!低収入でも安心の費用分割・後払いプラン

「でも、やっぱり弁護士費用が高いんでしょう?」

これが一番の心配事ですよね。私もそうでした。でも、大丈夫。費用が払えないからと諦める必要は全くないんです。

ほとんどの法律事務所が対応!「費用の分割払い」という選択肢

実は、ほとんどの法律事務所が費用の分割払いに対応してくれています。

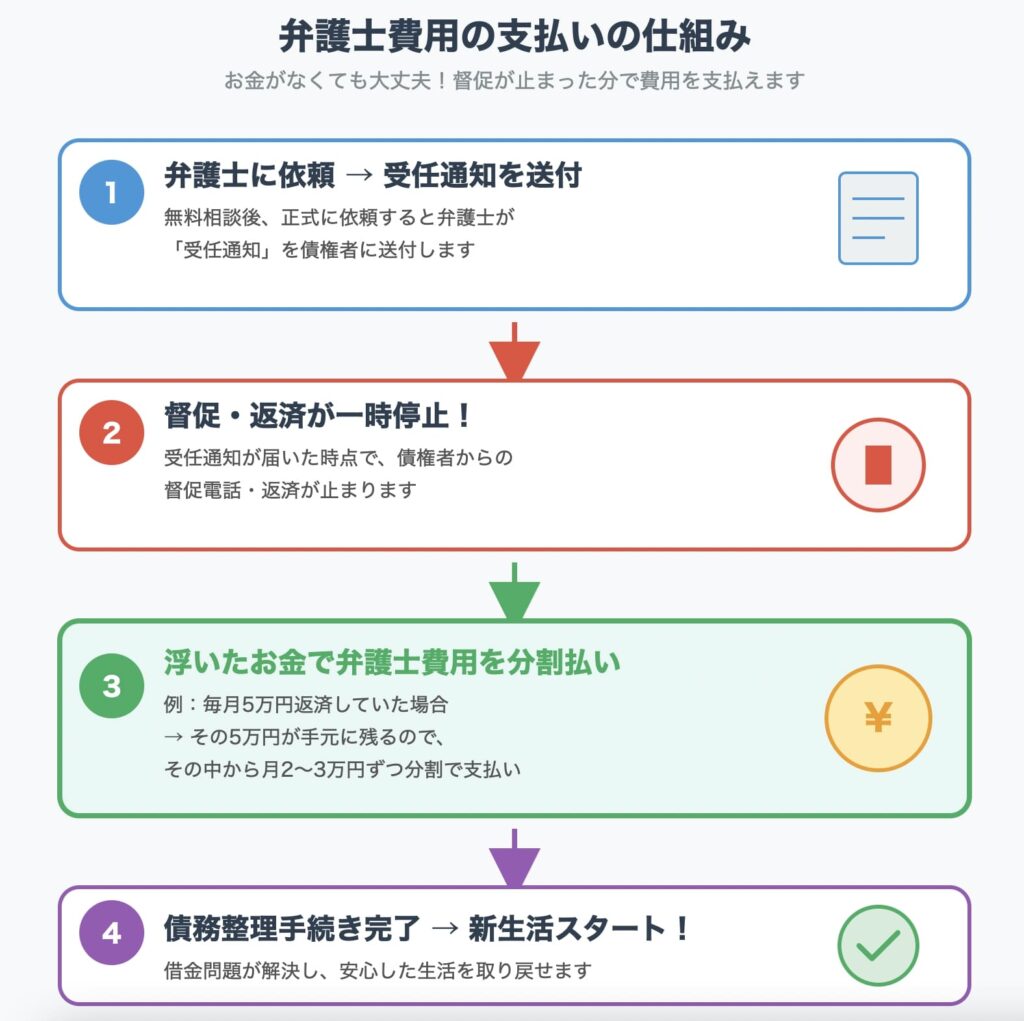

しかも、ここがポイントなんですが、弁護士の先生に依頼をすると、「受任通知」という手紙をすぐに債権者(カード会社など)に送ってくれます。この手紙が届いた時点で、あなたへの直接の取り立てや返済が一時的にストップするんです。

つまり、今まで毎月5万円返済していたとしたら、その5万円が一旦手元に残るようになります。その浮いたお金の中から、弁護士費用を分割で支払っていくことができる、というわけなんです。私もこの仕組みのおかげで、月々2万円の分割払いでお願いすることができました。

国が設立した相談窓口「法テラス」を賢く利用する方法

もし、分割払いでも費用を捻出するのが難しい場合は、「法テラス(日本司法支援センター)」という国の機関を頼る方法もあります。

法テラスは、収入や資産が一定の基準以下の方を対象に、無料で法律相談に乗ってくれたり、弁護士費用を一時的に立て替えてくれる「民事法律扶助制度」というものがあるんです。

立て替えてもらった費用は、原則として月々5,000円~10,000円という無理のない金額で分割返済していけばOK。私も最初は法テラスの利用を検討しました。利用には審査がありますが、借金に悩む多くの人のセーフティーネットになってくれる、とても心強い制度です。

【佐藤さんの実践テク】相談前にやっておきたい費用の準備と心構え

無料相談に行く前に、たった二つだけ準備しておくと、話がスムーズに進んで費用についての見通しも立てやすくなりますよ。

- どこからいくら借りているか、ざっくり書き出す(債権者リスト)

- 毎月の収入と支出を簡単にメモする(簡単な家計簿)

難しく考えなくて大丈夫。「A社から約50万円、B社から約30万円」「パート代12万円、支出14万円」といった簡単なメモで十分です。自分の状況を客観的に見ることで、相談する時にも落ち着いて話せますし、先生も的確なアドバイスをしやすくなります。

【状況別】私にピッタリな債務整理はどれ?パート主婦・フリーター向け診断

どの債務整理の方法が自分に合っているのか、迷ってしまいますよね。あなたの状況や希望に合わせて選べるように、それぞれの特徴をひと目でわかる表にまとめてみました。

| 種類 | こんな方におすすめ | 主な特徴・ポイント |

|---|---|---|

| 任意整理 | ・家族に内緒で手続きしたい ・借金の総額が比較的少ない(~200万円目安) ・パート代から月2~3万円なら返済できる | ・裁判所を通さないため、家族に知られにくいです。 ・将来発生する利息をカットし、3~5年での分割返済を目指します。 ・私の友人もこの方法でご主人に内緒で解決できました。 |

| 個人再生 (私が経験) | ・持ち家や車を残したい ・借金が高額になっている(500万円以上など) ・パートでも安定した収入がある | ・借金を5分の1~10分の1に大幅減額できる可能性があります。 ・「住宅ローン特則」を使えば、家を手放さずに済みます。 ・裁判所の手続きが必要になります。 |

| 自己破産 | ・収入が途絶えがち、または無収入になった ・どうしても返済の目処が立たない | ・裁判所に認められれば、原則すべての借金の支払いが免除されます。 ・生活に必要な最低限の財産は手元に残せます。 ・人生を再スタートさせるための前向きな制度です。 |

いかがでしょうか? なんとなく、ご自身の状況に近いものが見つかりましたか?

もちろん、これはあくまで簡単な目安です。私の場合は「息子との今の暮らしを守るために、家だけは絶対に手放したくない」という譲れない希望があったので個人再生を選びましたが、一番大切なのは、あなたがこれからどんな生活を送りたいか、ということです。

その希望を弁護士の先生にしっかり伝えて、一緒に最適な方法を見つけていくのが一番の近道ですよ。

勇気を出して最初の一歩を。無料相談で人生が変わった私の体験談

ここまで読んでも、やっぱり「相談するのは怖い…」と感じますよね。その気持ち、痛いほどわかります。

「こんなこと相談していいのかな…」その不安、私も同じでした

私が初めて法律事務所に電話をかける時、手が震えて何度も番号を押し間違えました。「リボ払いを繰り返した自分が悪いんだから、怒られるんじゃないか」「こんな借金、馬鹿にされるんじゃないか…」そんな不安でいっぱいでした。

でも、電話口に出た事務の女性はとても優しく、私のつたない話をゆっくり聞いてくれました。専門家は、あなたが借金をしてしまった経緯を責めたりしません。それよりも、その苦しい状況からどうやって抜け出すかを一緒に考えてくれるプロフェッショナルなんです。

相談して良かった!電話一本で取り立てが止まった日の安堵感

そして、弁護士の先生に正式に依頼した翌日のこと。あれほど鳴りやまなかった携帯電話が、ぴたりと静かになったんです。

これが「受任通知」の効果です。先生が「これからの連絡はすべて私(弁護士)にしてください」という手紙を送ってくれたおかげで、すべての督促が止まりました。あの日の夜、久しぶりに朝までぐっすり眠れた時の安堵感は、今でも忘れられません。相談するだけで、こんなにも早く平穏が訪れるんだと実感した瞬間でした。

失敗しない事務所選びのコツは「話しやすさ」と「共感力」

今はたくさんの法律事務所が無料相談をしています。どこに相談すればいいか迷ったら、費用や実績だけで選ぶのではなく、「この人になら自分の辛さを話せるかも」と思えるかどうかを大切にしてください。

特に私たち女性は、女性のスタッフさんが対応してくれる窓口や、同じシングルマザーの解決実績が豊富な事務所だと、より安心して話せるかもしれません。「この先生なら信頼できる」と心から思える人との出会いが、あなたの人生を良い方向に導いてくれますよ。

よくある質問(FAQ)

Q: シフトが減って収入が月によって変動します。それでも債務整理できますか?

A: はい、もちろん可能です。特に任意整理の場合、収入が少ない月でも無理なく返済できるような計画を弁護士が交渉してくれます。相談する時に「収入が変動するんです」と正直に伝えて、一番収入が低い月を基準に返済計画を立ててもらうと安心ですよ。

Q: 債務整理をすると、家族や職場にバレてしまいますか?

A: 任意整理であれば、弁護士とのやり取りだけで進むため、家族や職場に知られる可能性は非常に低いです。個人再生や自己破産は裁判所の手続きなので、同居の家族に内緒で進めるのは少し難しい場合もありますが、職場に連絡がいくことは原則ありません。まずは専門家に「家族には内緒で進めたい」という希望をしっかり伝えることが大切です。

Q: 費用を分割にすると、手続きの開始が遅れたり不利になったりしませんか?

A: そんなことは全くありませんので、安心してください。多くの法律事務所では、分割払いの1回目を入金した段階で、すぐに受任通知を送って取り立てを止めるなど、手続きに着手してくれます。無理に一括で支払おうとして相談が遅れてしまう方が、解決を遠ざけてしまいます。

Q: 手元にお金が全くありません。無料相談にも行けませんか?

A: 全く問題ありません。ほとんどの事務所は相談料が無料ですし、電話やメールでの相談もできます。もし依頼することになっても、先ほどお話しした法テラスの立て替え制度があるので、手元にお金がなくても大丈夫です。まずは「お金がないから…」と諦めずに、連絡してみることが第一歩です。

Q: 債務整理をすると、もう二度とクレジットカードは作れませんか?

A: 一定期間(5年~7年程度)、いわゆるブラックリストの状態になるため、新たな借入れやカード作成は難しくなります。でも、一生作れないわけでは決してありません。期間が過ぎれば、また作れるようになります。

実は私も、個人再生の手続きが終わってから7年が経ち、先日新しいクレジットカードを作ることができました。これはペナルティではなく、現金だけで暮らす習慣を身につけて、生活を立て直すための大切な「リハビリ期間」だと考えてみてください。

まとめ

「アルバイトだから」「パートだから」と、一人で悩み、返済のために無理な節約をしたり、別のカードで借金を返したりしていませんか?もう、そんな苦しい生活を続ける必要はありません。

この記事でお伝えしたように、

- アルバイトやパートでも、債務整理はできる

- 費用の心配は、「分割払い」や「法テラス」で解決できる

- 専門家に相談すれば、最短即日で督促は止まる

ということを、どうか忘れないでください。

何より一番大切なのは、「一人で抱え込まずに、専門家に相談する勇気」です。

かつての私と同じように、眠れない夜を過ごしているあなたへ。

大丈夫、必ず道は開けます。今日のこの記事が、あなたの明日を変えるための、小さな、でも確実な一歩になることを心から願っています。

借金問題は、一人で悩んでいる時間が一番もったいないです。専門家はあなたの味方。まずは一歩、無料相談の電話をかけてみませんか?匿名での相談も可能ですよ。