「2,000万円の借金と、銀行口座に残る1,243円」

これが25歳の僕の全財産でした。

起業の夢は潰え、友人からの信頼も失い、毎日のように届く督促状。

正直に言うと、当時は「もう人生終わった」と本気で思っていました。

結論から言うと、20代での債務整理、特に僕が選んだ「自己破産」は、人生の「リセットボタン」でした。

もちろん簡単な道ではありません。

でも、今の僕があるのは、この決断があったからです。

この記事では、僕と同じように20代で借金に苦しむあなたへ、僕自身のリアルな体験談を交えながら、将来を救うための具体的な解決策をステップバイステップで解説します。

スマホ1台で今日から始められるアクションプランも用意しました。

【この記事の結論】20代の債務整理は、未来への「戦略的投資」です

| 20代のあなたの疑問 | 結論ファーストな答え |

|---|---|

| なぜ、今すぐ動くべき? | 信用情報が回復する期間(5〜7年)を考え、30代以降のライフイベント(結婚・住宅ローン等)への影響を最小限にするため。 |

| どんな選択肢があるの? | あなたの状況に合わせて「任意整理」「個人再生」「自己破産」の3つの手続きから最適なものを選べます。 |

| お金がなくても大丈夫? | ほとんどの事務所で費用の分割払いが可能。国の「法テラス」制度を利用できる場合もあります。 |

| 整理後の生活が不安… | クレカの代わりにデビットカードやQR決済を活用すれば問題なし。就職や転職への影響も限定的です。 |

結論:20代の債務整理は「逃げ」じゃない。未来への「戦略的撤退」だ

「債務整理」って聞くと、なんだか人生の落伍者みたいな、ネガティブなイメージがありませんか?

僕もそうでした。

でも、2,000万円の借金を抱えてみてわかったんです。

これは「逃げ」なんかじゃなく、未来のための「戦略的撤退」なんだって。

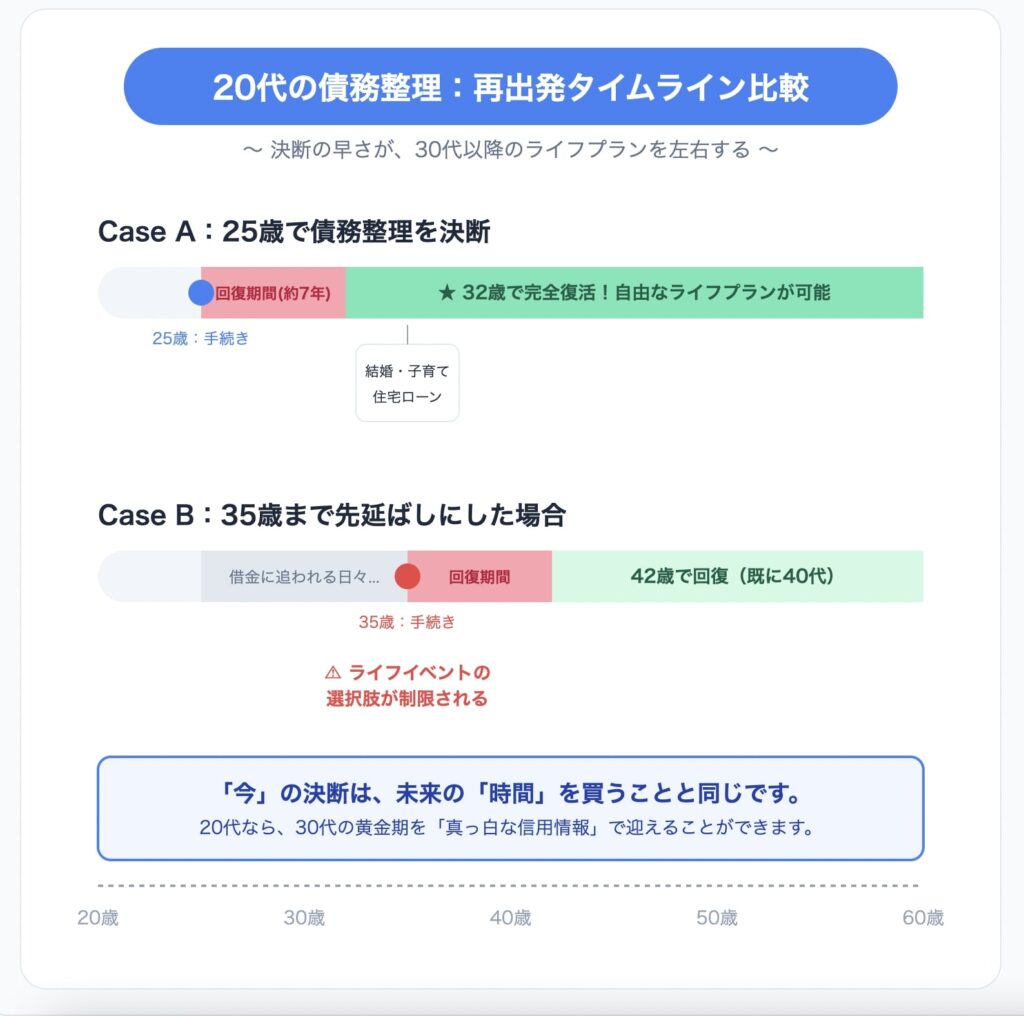

なぜ「20代だからこそ」債務整理を急ぐべきなのか

結論から言うと、若いうちの債務整理は、信用情報(いわゆるブラックリスト)の回復期間を考えると、30代以降のライフイベントへの影響を最小限に抑えられるからです。

債務整理をすると、信用情報機関に事故情報が登録され、5年~7年ほどはクレジットカードを作ったりローンを組んだりできなくなります。

これが25歳で手続きを始めれば、30代前半には信用情報が回復する可能性がある。

でも、35歳で始めたら回復するのは40代。

正直に言って、30歳でスーパーホワイト(信用情報が真っ白な状態)になるのと、40歳でなるのとでは、その後のキャリアや結婚、住宅ローンといったライフプランの選択肢が全く違ってきます。

早く動けば動くほど、人生を再設計する時間がたっぷり残されている。

これが20代の最大の強みなんです。

僕が2,000万円の借金を抱え、自己破産を決断したリアルな経緯

僕の場合は、スタートアップの失敗が原因でした。

24歳で仲間と起業し、資金調達も順調でイケイケだったんですが、経営判断のミスが続いて事業はあっという間に傾きました。

会社の借入金には個人保証をつけていたし、運転資金のためにビジネスローンやカードローンにも手を出した。

気づいた時には、個人の借金が2,000万円に膨れ上がっていました。

まさに、借金のスケーリングが、事業のスケーリングより速かったんです。

毎日鳴りやまない督促の電話。

ポストを開けるのが怖い日々。

精神的にも完全に追い詰められて、弁護士事務所のドアを叩いたのが25歳の冬でした。

プライドも何もかも捨てて、自己破産という道を選ぶしかなかった、というのがリアルなところです。

債務整理後の未来は想像より明るい【体験者が語る】

手続き中は不安だらけでしたが、免責決定(借金の返済義務がなくなること)が出た瞬間の安堵感は今でも忘れられません。

何より大きかったのは、精神的な解放です。

督促の電話がパタリと止み、返済に追われる日々から解放されたことで、ようやく自分の将来について前向きに考えられるようになりました。

返済に消えていたお金と時間を、スキルアップのための勉強や副業といった自己投資に回せるようになったんです。

もちろん失ったものもあります。

でも、債務整理は終わりじゃなく、新しい始まり。

想像しているよりずっと未来は明るい、と断言できます。

あなたの状況はどれ?20代の借金原因あるあると危険度チェック

僕の場合は起業失敗というちょっと特殊なケースですが、20代が借金を抱える原因には、いくつかの共通パターンがあります。

自分の状況を客観的に把握することが、解決への第一歩です。

奨学金、リボ払い、投資失敗…20代が陥りがちな借金パターン

ある調査によると、借金経験者のうち65%が20代までに初めて借金をしており、その理由は「生活費の補填」が最も多いそうです。

具体的には、以下のようなパターンがよく見られます。

- 奨学金: 卒業と同時に数百万円の借金を背負うケース。他の借金と重なると一気に苦しくなる。

- クレジットカードのリボ払い: 「月々の支払いが楽」という言葉の裏にある高金利の罠。気づかぬうちに元金が全く減っていないことも。

- 消費者金融のカードローン: スマホアプリで手軽に借りられるため、つい使いすぎてしまう。

- スマホゲーム・推し活での課金: 「ちょっとだけ」のつもりが、気づけば高額に。

- SNS経由の投資・副業詐欺: 「簡単に儲かる」といった甘い話に乗り、借金してまで投資してしまう。

僕の場合は事業失敗でしたが、根っこにある「何とかなるだろう」という楽観的な思考は、リボ払いを繰り返す心理と似ているのかもしれません。

参考: 4人に1人は借金経験あり!初めて借金をした年齢や理由とは? 20歳〜69歳の男女3,000人を対象に借金の実態を調査

【危険度診断】このサインが出たらすぐ相談!放置の末路とは

「自分の状況、もしかしてヤバい?」と感じたら、以下の項目をチェックしてみてください。

【借金危険度チェックリスト】

- [ ] 返済のために別の会社からお金を借りている(自転車操業)

- [ ] 月の手取り収入の3分の1以上を返済に充てている

- [ ] 督促の電話や手紙が頻繁に来る

- [ ] クレジットカードの支払いをリボ払いに頼っている

- [ ] 借金の総額が年収の3分の1を超えている

- [ ] なぜ借金が増えたのか自分でもよく分かっていない

1つでも当てはまったら、危険信号です。

放置しておくと、遅延損害金で借金は雪だるま式に増え、最終的には給与や銀行口座の差し押さえといった「強制執行」に至る可能性があります。

そうなる前に、専門家に相談することが不可欠です。

債務整理の3つの選択肢を徹底比較【山田の体験的レビュー付き】

債務整理には、大きく分けて3つの方法があります。

それぞれにメリット・デメリットがあり、どの方法が最適かはあなたの状況によって異なります。

僕自身の視点も交えながら、分かりやすく解説しますね。

| 手続きの種類 | 概要 | メリット | デメリット | こんな人におすすめ |

|---|---|---|---|---|

| ① 任意整理 | 裁判所を通さず、貸金業者と直接交渉し、将来利息のカットなどを目指す。 | ・手続きが比較的簡単 ・整理する借金を選べる ・財産を処分する必要がない | ・元金は減らない ・信用情報に登録される | ・借金額が比較的少ない ・安定した収入がある ・保証人に迷惑をかけたくない |

| ② 個人再生 | 裁判所に申立て、借金を大幅に減額(約1/5~1/10)し、原則3年で分割返済する。 | ・借金を大幅に減らせる ・住宅ローン特則を使えば家を残せる ・借金の理由は問われない | ・手続きが複雑で費用が高い ・官報に載る ・信用情報に登録される | ・多額の借金があるが、家は手放したくない ・安定収入が見込める |

| ③ 自己破産 | 裁判所に申立て、支払い不能と認められれば、借金の返済義務が免除される。 | ・原則すべての借金がゼロになる ・生活を根本から立て直せる | ・一定以上の財産は処分される ・手続き中は一部の職業に就けない ・官報に載る ・信用情報に登録される | ・借金額が非常に大きい ・収入がなく返済の見込みがない |

① 任意整理:裁判所を通さず、利息カットを目指す交渉術

任意整理は、いわば業者との「条件変更交渉」です。

将来発生するはずだった利息をカットしてもらい、残った元金を3年~5年で分割返済していくのが一般的。

裁判所を通さないので、手続きが比較的スピーディーなのが特徴です。

山田の視点:

僕の借金額(2,000万円)では任意整理は非現実的でしたが、友人にはこの方法で再生した人もいます。

これはビジネスで言うところの「事業計画のリスケ(スケジュール見直し)」に近いですね。

保証人がついている奨学金だけ交渉の対象から外す、といった柔軟な対応ができるのもポイントです。

② 個人再生:家を残しつつ、借金を大幅に圧縮する再建プラン

個人再生は、裁判所の認可を得て借金を大幅にカットしてもらう手続きです。

最大のメリットは「住宅ローン特則」という制度を使えば、マイホームを手放さずに他の借金を整理できる点。

山田の視点:

まさに「事業再生計画」そのもの。

持ち家という重要なアセット(資産)を守りながら、負債を圧縮する方法です。

僕には守るべき家がなかったので選択肢にはありませんでしたが、家族がいる方にとっては非常に有効な手段だと思います。

③ 自己破産:返済義務をゼロにする最終手段にして最強の再スタート

自己破産は、裁判所に「支払い不能」であることを認めてもらい、税金などを除くほぼ全ての借金の支払いを免除してもらう手続きです。

「全財産を失う」「戸籍に傷がつく」といった誤解も多いですが、生活に必要な一定の財産(99万円以下の現金など)は手元に残せますし、戸籍や住民票に記載されることもありません。

山田の視点:

僕にとっては、これが人生の「チャプター11(米連邦破産法11条)」でした。

一度すべてを清算して、新しい事業(人生)を始めるための法的な手続きです。

正直、手続き中は精神的にキツいこともありましたが、結果的にこの道を選んで正解だったと心から思っています。

僕にとってはこれしか選択肢がなかったし、最強の再スタート手段でした。

20代の債務整理、費用はいくら?【僕が実際に払った金額も公開】

債務整理を考えたとき、次に気になるのが「費用」ですよね。

ただでさえお金に困っているのに、弁護士費用なんて払えるわけない、と思うかもしれません。

でも、大丈夫。

支払い方法はちゃんと用意されています。

依頼する手続きで変わる弁護士・司法書士費用の相場

費用は、どの手続きを選ぶか、そして何社の借金を整理するかによって大きく変わります。

以下がおおよその相場です。

| 手続きの種類 | 弁護士・司法書士費用の相場 |

|---|---|

| 任意整理 | 1社あたり 5万円~15万円程度 |

| 個人再生 | 50万円~80万円程度 |

| 自己破産 | 50万円~130万円程度 |

※上記はあくまで目安です。事案の複雑さによって変動します。

リアルな話、僕の自己破産にかかった総費用は60万円でした

僕の場合、手続きが比較的シンプルだった「同時廃止」というケースだったので、弁護士費用と裁判所に納める実費を合わせて、総額で約60万円かかりました。

正直、この費用を捻出するのも当時は大変でした。

でも、2,000万円の借金がゼロになることを考えれば、これは未来への必要不可欠な投資だと思って覚悟を決めました。

お金がなくても大丈夫!費用の分割払いや法テラスの活用法

手元にお金がなくても、諦める必要はありません。

費用の分割払い

ほとんどの法律事務所が、費用の分割払いに対応しています。 弁護士に依頼すると、まず貸金業者に「受任通知」が送られ、その時点で督促と返済がストップします。今まで返済に充てていたお金を、弁護士費用の分割払いに充てることができるわけです。

法テラス(日本司法支援センター)の活用

収入や資産が一定の基準以下の場合、「法テラス」という国の機関が弁護士費用を立て替えてくれる制度があります。 立て替えてもらった費用は、月々5,000円~10,000円程度の無理のない範囲で分割返済していきます。

お金がないからと相談をためらうのが一番もったいない。

まずは無料相談で、支払い方法についても正直に話してみることが大切です。

失敗しない専門家の選び方と無料相談で聞くべきことリスト

債務整理の成否は、パートナーとなる専門家選びにかかっていると言っても過言ではありません。

信頼できる専門家を見つけるためのポイントをお伝えします。

弁護士?司法書士?あなたに合う専門家の見つけ方

債務整理の相談は、弁護士か司法書士にします。

大きな違いは、司法書士は1社あたりの借金額が140万円を超える案件を扱えないなど、業務範囲に制限がある点です。

どちらを選ぶべきか迷ったら、以下の点を基準に考えてみてください。

- 弁護士がおすすめな人: 借金総額が大きい人、自己破産や個人再生を考えている人、裁判になる可能性がある人

- 司法書士がおすすめな人: 借金額が比較的少なく(1社140万円以下)、任意整理を希望する人

重要なのは「債務整理の実績が豊富か」「親身に話を聞いてくれるか」です。

ウェブサイトの実績や口コミを参考にし、複数の事務所の無料相談を受けて比較検討するのがおすすめです。

僕が弁護士を選んだ3つの決め手【体験談】

僕が最終的に依頼を決めた弁護士さんは、以下の3点が決め手でした。

1. 無料相談での対応が誠実だった

専門用語を避け、僕でも理解できる言葉で丁寧に説明してくれました。

2. リスクやデメリットも隠さず説明してくれた

「自己破産すれば楽になりますよ」と良いことばかり言うのではなく、財産を失うことや信用情報への影響など、厳しい現実もしっかり伝えてくれたことに信頼が持てました。

3. 僕の起業失敗という経緯に理解を示してくれた

失敗を責めるのではなく、「その経験は必ず次に活きますよ」と励ましてくれたのが、精神的に本当に救いになりました。

無料相談で絶対に確認すべき質問リスト5選

無料相談は、専門家を見極める絶好の機会です。

ただ話を聞くだけでなく、こちらから積極的に質問しましょう。

以下のリストを持っていくと、聞き漏らしが防げます。

【無料相談・質問リスト】

- 私の状況で、最も適している債務整理の方法はどれですか?その理由も教えてください。

- この手続きをお願いした場合、総額で費用はいくらかかりますか?分割払いは可能ですか?

- 家族や会社に知られずに手続きを進めることはできますか?

- 手続きが始まってから終わるまで、生活面で気をつけることは何ですか?

- 先生(事務所)の、私と似たようなケースでの解決実績を教えてください。

これらの質問に、明確かつ誠実に答えてくれる専門家を選びましょう。

債務整理後のリアルライフ|自己破産経験者が語る生活の変化と再起戦略

債務整理をすると、生活はどう変わるのか。

特に僕が経験した自己破産後のリアルな生活と、そこからどうやって再起したかについてお話しします。

ブラックリスト期間中の生活ハック【クレカなしでどう生きる?】

自己破産後、約5~7年はクレジットカードが作れず、ローンも組めません。

正直、最初は不便でした。

でも、人間は慣れる生き物です。

以下の方法で、キャッシュレス決済が主流の現代でも全く問題なく生活できています。

- デビットカード: 銀行口座から即時引き落としされるカード。クレジットカードとほぼ同じように使えます。これがメインの決済手段になります。

- QRコード決済(PayPay, LINE Payなど): 銀行口座やデビットカードを紐づけてチャージすればOK。

- キャリア決済: 携帯電話料金と合算で支払うサービス。少額の支払いに便利です。

むしろ、現金やデビットカード中心の生活は、口座残高以上に使えないので、逆にお金の流れを可視化する良いトレーニングになりました。

家計管理アプリと連携させれば、支出管理もバッチリです。

【就職・転職】自己破産はバレる?僕の就活体験談

「自己破産したら、もうまともな就職はできないんじゃ…」

これは多くの人が抱く不安だと思いますが、結論から言うと、基本的にはバレません。

自己破産の事実が会社に知られる可能性があるのは、以下のような限定的なケースです。

- 官報を日常的にチェックする職業: 金融機関や一部の士業など。

- 会社から借金をしている場合: 債権者として手続きに関わるため、当然知られます。

- 資格制限のある職業に就いている場合: 警備員、保険募集人、宅地建物取引士などは、手続き中に業務ができなくなるため、会社への報告が必要です。

僕自身、自己破産後にWebマーケターとして再就職しましたが、その事実を自分から話さない限り、会社に知られることはありませんでした。

自己破産を理由に解雇することは法律で禁じられていますし、面接で申告する義務もありません。

過度に心配する必要はない、というのが僕の実感です。

失敗は最強の資産。借金経験をバネにキャリアを再構築する方法

どん底まで落ちた経験は、実は最強の資産になります。

僕は、起業失敗と自己破産という経験を通じて、リスク管理能力、課題解決能力、そして何より精神的なタフさを手に入れました。

Webマーケターとして働きながら、副業でこのブログを立ち上げ、自身の失敗談を発信し始めました。

すると、同じように悩む多くの人から共感や相談が寄せられるようになったんです。

この経験を発信することで、誰かの役に立ち、それが新しい収入源となり、僕自身のキャリアにも繋がりました。

失敗は終わりではありません。

その経験をどう解釈し、次のアクションに繋げるか。

そこから、新しい道は必ず拓けます。

よくある質問(FAQ)

最後に、20代の方からよく受ける質問にお答えします。

Q: 20代で債務整理をすると、将来結婚できなくなりますか?

A: 結論から言うと、債務整理が直接の原因で結婚できなくなることは法律上ありません。戸籍や住民票に記録が残ることもないため、自分から言わない限り相手に知られる可能性は低いです。 ただし、ローンが組めない期間があるので、住宅購入などの計画には影響が出る可能性があります。パートナーとの信頼関係が何より大切なので、誠実に向き合うことをおすすめします。

Q: 親や会社に内緒で手続きを進めることは可能ですか?

A: 可能です。弁護士や司法書士に依頼すれば、連絡はすべて専門家宛に来るため、自宅に督促状が届くことはなくなります。ただし、親が保証人になっている場合や、会社から借金をしている場合は、内緒で進めるのは難しいです。また、自己破産や個人再生では官報に氏名が掲載されますが、一般の人がこれを見ることはまずありません。

Q: 債務整理をすると、今使っているスマホはどうなりますか?

A: 本体代金を分割払いで支払っている途中の場合、注意が必要です。任意整理では、そのスマホ会社を交渉対象から外せば使い続けられる可能性があります。一方、自己破産や個人再生では、分割代金も借金とみなされるため、スマホが解約・回収される可能性があります。詳しくは依頼する専門家に確認するのが確実です。

Q: 奨学金も債務整理の対象になりますか?

A: はい、奨学金も債務整理の対象になります。 ただし、非常に重要な注意点があります。奨学金には多くの場合、親や親族が「保証人」になっています。あなたが債務整理をすると、その返済義務が保証人に一括で請求されてしまいます。 保証人に迷惑をかけたくない場合は、任意整理で奨学金だけ対象から外すなどの対応が必要なので、必ず専門家に相談してください。

Q: 債務整理の相談はどこにすればいいですか?

A: まずは、弁護士や司法書士事務所の「無料相談」を利用するのがおすすめです。その他にも、法テラス、市役所の法律相談、日本クレジットカウンセリング協会など、公的な相談窓口もあります。いきなり対面で話すのが怖いなら、Web上の借金減額シミュレーターなどを試してみるのも一つの手です。

まとめ

20代の借金問題は、決して特別なことではありません。

僕自身、2,000万円の借金で絶望の淵にいましたが、債務整理という選択をしたことで、人生をリセットし、新しいキャリアを築くことができました。

大切なのは、一人で抱え込まず、正しい知識を得て、できるだけ早く行動することです。

この記事で紹介したステップが、あなたの「次の一歩」を踏み出すきっかけになれば、これ以上嬉しいことはありません。

もしあなたが今、暗闇の中にいると感じているなら、まずは専門家への無料相談という小さな一歩から始めてみてください。

そこから新しい道が拓けるはずです。